○収入証紙事務取扱要領

平成20年3月31日

会計第137号

会計課長通知

各幹事課長

収入証紙の事務取扱については、この要領の定めるところによる。

収入証紙事務取扱要領

第1 納付額の所属年度区分

収入証紙をもって納付された税外諸収入金の所属年度区分は、申請書類等にちょう付された収入証紙の消印を行った日の属する年度をもって区分すること。

第2 納付手続

1 申請書類等の提出があったときは、その内容及び納付額に相当する収入証紙がちょう付されていることを確認すること。

不足があった場合には、直ちに、不足額分の収入証紙をちょう付させること。過剰納付の場合で、申請者等がこれを改めない申請書類等を提出するときは、申請書類等の余白に「金何円過剰納付承諾」と記載させて、申請者等の署名を求めること。

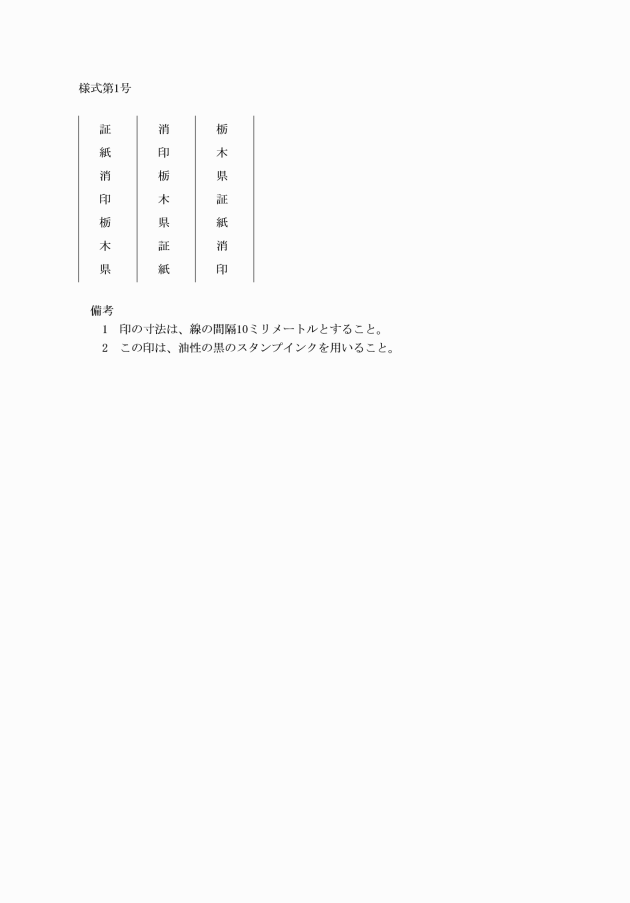

2 収入証紙の消印は、必ず所定の消印(様式第1号)を使用すること。

消印は、申請書類等の紙面と収入証紙の彩紋とにかけて鮮明に消すこと。

第3 帳簿の備え付け

税外諸収入金の種類によりそれぞれ適宜の帳簿を備えて、納付の状況を知りうるようにしておくこと。

帳簿は、年度別に作製することとし、収入証紙消印年月日、納付者の氏名又は名称、書類の整理番号、金額、備考欄その他税外諸収入金の種類に応じ適当な欄を設けること。

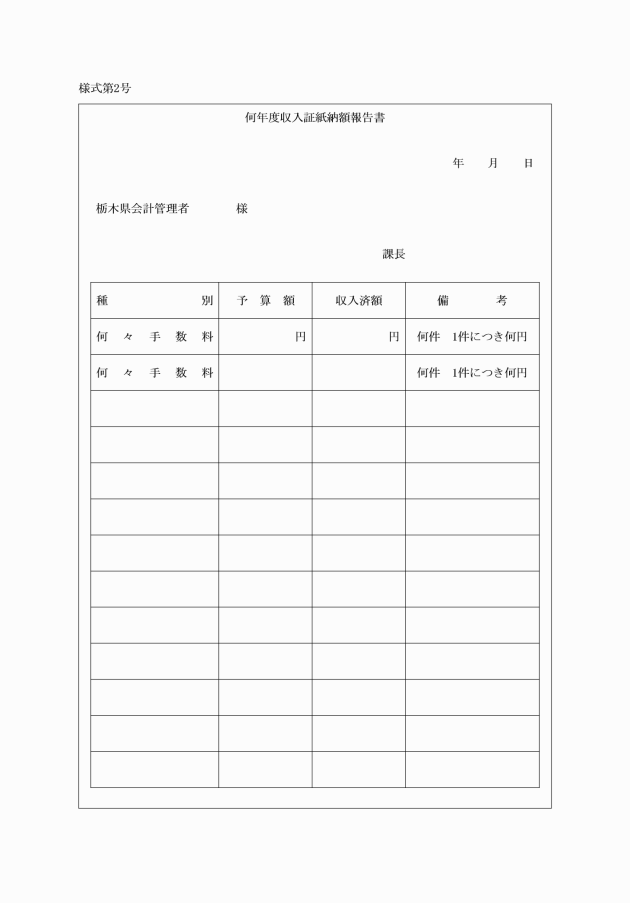

第4 収入証紙納額報告書

知事部局幹事課、教育委員会事務局総務課及び警察本部会計課の長は、毎年度収入証紙納額報告書(様式第2号)を作成し、翌年度4月中に会計局会計管理課に提出すること。

第5 無効な収入証紙の取扱い

栃木県収入証紙条例第4条に規定する無効な収入証紙とは、第2第2項による消印がなされたもの、券種の額が判別できないもの、その他原形を留めない汚損又はき損があり、会計管理課長が無効と判断したものとする。

第6 収入証紙の買戻し

1 誤って購入した収入証紙等について、買戻しの申請があった場合、第5無効な収入証紙の取扱いに定める収入証紙を除き、その理由がやむを得ないと認められるときは、口座振替の方法により還付を行う。

2 前項による還付を求める者は、還付等申請書(栃木県収入証紙条例施行規則様式第7号)を会計局会計管理課長に提出すること。

第7 過誤納の還付

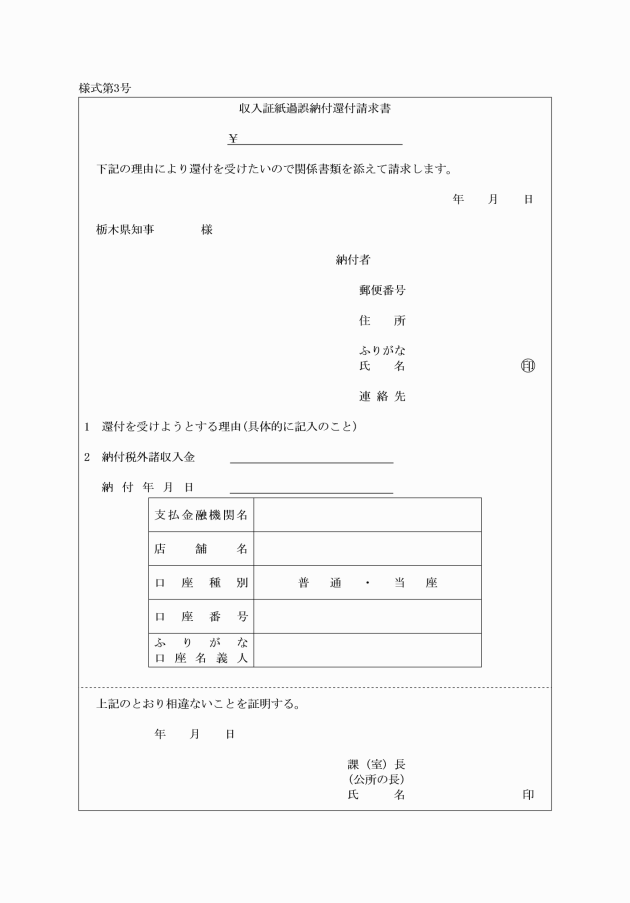

1 申請者等の責によらず、収入証紙をもって納付された税外諸収入金に過誤納があったときは、第2第2項による消印がなされたものを含めて、口座振替の方法により還付を行うことがある。

2 前項による還付を求める者は、収入証紙過誤納付還付請求書(様式第3号)を徴し、所属長等の過誤納付の証明を付した上で、収入証紙をちょう付した申請書類等の写しを添付して会計局会計管理課長に提出すること。

附則

この要領は、平成20年4月1日から適用し、収入証紙事務取扱要領(平成16年出納局長通知は、廃止する。

附則(平成25年会計第210号)

この要領は、平成25年4月1日から適用する。

附則(令和7年会管第301号)

この要領は、令和7(2025)年2月1日から適用する。