○行政財産の使用許可に伴う光熱水費等の取扱いについての運用について

平成8年3月28日

管第353号

総務部管財課長通知

各財産管理者

行政財産の使用許可に伴う光熱水費等の取扱いについて(平成8年3月28日管第352号総務部長通知)の中で、光熱水費等の負担方法について標準的な取扱いを定めたところですが、これの運用について次のとおり定めましたので取扱いについて留意願います。

記

1 徴収時期

光熱水費等を徴収する時期は、以下の例示を参考に、使用許可指令書の許可条件に明記することとする。

なお、徴収は、計算方法に関わらず、原則として毎月又は県が光熱水費等の供給者に支払う時期にあわせて速やかに行うものである。ただし、やむを得ない事由がある場合は、財産管理者の判断により、年、四半期又は半期ごと等に行うことができることとする。

例 電気料を四半期ごと、水道料を半期ごと、ガス料を月ごとに徴収する場合

(使用料等の納付)

第○ 使用者は、使用料、火災保険料相当額及び光熱水費等を別に発行する納入通知書により、その指定する納付期限までに、その指定する場所において納付しなければならない。

2 光熱水費等の納入通知書発行時期(徴収時期)については、特別の事情がある場合を除き、次のとおりとする。

光熱水費等の名称 | 徴収時期 |

電気料 | 四半期毎 |

水道料 | 半期毎 |

ガス料 | 月毎 |

2 「財産管理者が使用者の電気等の使用状況を勘案して定める率」の例

基準において、財産管理者が使用者の使用の状況等を勘案し算定できることとされているが、その例示をすれば以下のとおりである。

なお、下記例示のほか、財産管理者が実態に応じた算定方法を定め、算出することができるものとする。

例1 使用時間を勘案して算定する方法

○使用者の勤務時間が県職員の標準的な勤務時間より短い場合

(財産管理者が使用者の電気等の使用状況を勘案して定める率)=使用者の1か月の勤務時間/県職員の標準的な1か月の勤務時間

例2 サービスの提供範囲を勘案して算定する方法

○使用許可場所のうちサービスの提供を受ける場所が一部の場合

(財産管理者が使用者の清掃等の必要性を勘案して定める率)=清掃の実施範囲/使用許可面積

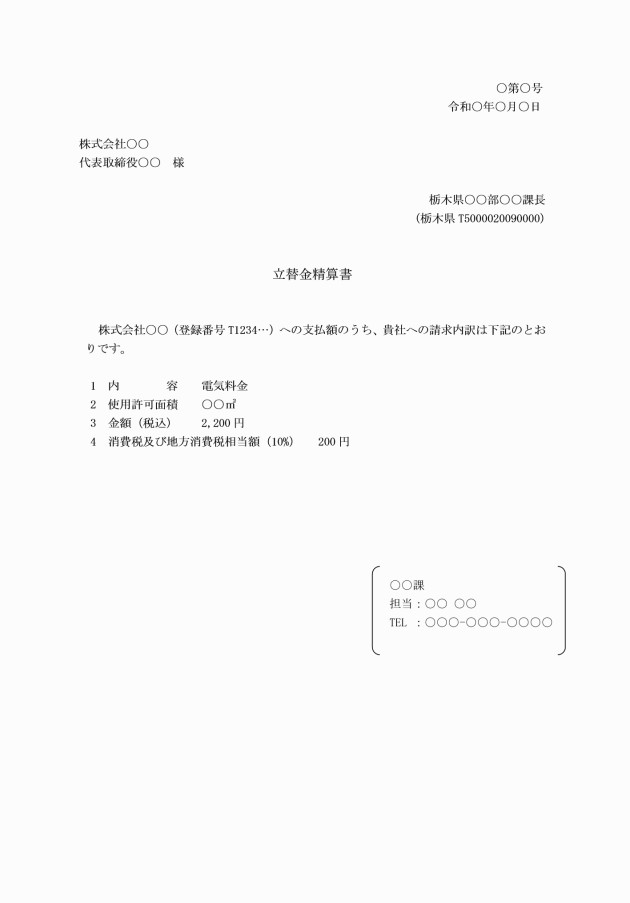

3 財産管理者が、使用者から光熱水費等を徴収する場合のインボイス制度への対応

「行政財産の使用許可に伴う光熱水費等の取扱いについて」(平成8年3月28日 管第352号)1の(1)~(6)に該当する経費を徴収する場合は、立替金請求に係る必要事項(発行者情報、請求先情報、発行日、請求金額、請求内容等)を明記した書面(いわゆる立替金精算書)を使用者に提供する。

例1 立替えを受けた者の負担額が記載された立替金清算書を作成し、納入通知書に添付する。

例2 納入通知書の納付理由欄に必要事項を入力する。