○栃木県財務規則の運用について

平成7年3月17日

/財第221号/出第106号/

総務部長・出納局長通知

各部長

各幹事課長

各課長

各公所の長

栃木県財務規則(平成7年栃木県規則第12号)の施行に伴い、標記のことについて次のとおり定めたので通知する。

本通知は、財務規則の各条について、必要に応じその趣旨、法令等による根拠を示すとともに、具体的な事務手続き等財務規則の運用について必要な事項を定めたものである。

今後、財務規則の運用の変更又は統一をするときは、この通知を補正するものとする。

第1章 総則

第1条 (趣旨)関係

本規則は、地方自治法施行令(昭和22年政令第16号。以下「令」という。)第173条の3の規定に基づき、県の財務に関し必要な事項を定めたものであり、県の財務は、法令、県の条例又は規則その他別に定めるもののほか、この規則により行わなければならないものである。

第2条 (定義)関係

2 本条第6号に規定する「公所」とは、予算の執行その他財務に関する事務を執行する機関をいい、公所は規則別表第1に掲げる機関に限られるもので、公所でない機関における財務に関する事務については、当該機関の主管課又はその機関が併設又は附置されている公所において行うものとする。

3 規則別表第1に掲げられている公所で、包括的な名称で掲げられている機関については、栃木県行政組織規程(昭和39年栃木県規則第27号)等の組織に関する規則等により設置又は廃止されたときをもって公所として指定され又は廃止されたものとする。

4 規則別表第1の所属区分経営管理部に掲げられている総務事務センターについては、当分の間、財務会計システム上は本庁コードを使用し、本庁の課としての位置づけにおいて事務処理を行うこととするため、財務会計事務の取扱いについては別に定めるところによるものとする。

第3条 (知事の権限に属する事務の委任)関係

1 本条は、地方自治法(昭和22年法律第67号。以下「法」という。)第153条第1項及び第180条の2の規定により、公所の長に、当該公所の所掌に係る知事の権限に属する財務の事務のうち、規則別表第2に掲げる事務を委任することを定めたものである。なお、教育委員会及び公安委員会の公所の長への事務の委任については、当該委員会との協議のうえ委任することとしたものである。

2 事務の委任を受けた公所の長は、自己の名と責任において当該事務を執行するものであるが、重要又は異例と認められるものがあったときは、上司に報告し、その指示を受けなければならないものである。

3 規則別表第2の2公所の長への特定委任事項「建設工事の請負者が事業協同組合等から当該工事に要する資金の貸付けを受ける場合において当該事業協同組合等に対して行う当該工事の請負契約に係る債権譲渡の承諾」に係る事務取扱の詳細については、県土整備部において定める債権譲渡の承諾の取扱いに関する事務取扱要領等によるものとする。

4 「放置違反金に係る調定、納入の通知その他これに附帯する事務」は、「知事の権限に属する事務の一部を委任又は補助執行させることについて(昭和39年11月13日財第116号知事通達)」により警察本部長に委任されており、警察本部長が自己の名と責任において当該事務を執行するものである。

第4条 (知事の決裁事項及び知事の権限に属する事務の専決事項)関係

1 本条は、財務に関する事務のうち知事及び第3条の規定により知事の権限に属する事務の委任を受けた者の権限に属する事務の決裁に関しては、規則別表第3に掲げるとおり行うものであることを定めたものである。なお、教育委員会、人事委員会、監査委員、労働委員会及び公安委員会(以下「委員会」という。)の財務に係る事務については、法第180条の2の規定により当該委員会と協議のうえ、それぞれ教育長、人事委員会事務局長、監査委員事務局長、労働委員会事務局長及び警察本部長その他それぞれの委員会の事務を補助する職員及び委員会の管理に属する機関の職員をして補助執行させるものとしたものである。

2 本条ただし書の「重要若しくは異例又は特に必要があると認められる」もののうち、重要事業に係る基本計画・構想等の策定に要する委託料については、知事の決裁又は副知事の専決とする。

3 規則別表第3の1共通決裁事項及び共通専決事項(1)財務に関する一般的事項及び同表の5委任事務に関する特定専決事項「建設工事の請負者が事業協同組合等から当該工事に要する資金の貸付けを受ける場合において当該事業協同組合等に対して行う当該工事の請負契約に係る債権譲渡の承諾」に係る事務取扱の詳細については、県土整備部において定める債権譲渡の承諾の取扱いに関する事務取扱要領等によるものとする。

4 規則別表第3の1共通決裁事項及び共通専決事項の部(2)予算の執行に係る事案の決定関係の款委託料の項中「軽易であるとして別に定めるもの」は、予算の成立の趣旨と同一で、次に掲げる定例的な業務の委託料とする。

(1) 前年度と同様の内容で執行する公の施設の管理運営委託料

(2) 前年度と同様の内容で執行する施設等の保守管理委託料

(3) 前年度と同様の内容で執行する業務委託料

5 規則別表第3の5に掲げる委任事務に関する特定専決事項のうち、美術館の副館長以降に掲げる者が専決する「(あらかじめ公所の長が指定するもの)」とは、次に掲げる経費に限られるものとする。

(1) 報酬、給料、職員手当、共済費及び旅費(総務事務センター所長が処理するものを除く。)

(2) 1件の予定価格が100万円未満の次に掲げる経費

ア 需用費のうち、消耗品費、燃料費、印刷製本費、光熱水費、修繕料(物品に係るものに限る。)

イ 役務費のうち通信運搬費

ウ 原材料費

エ 備品購入費

(3) 1件の予定価格が10万円未満の次に掲げる経費

ア 需用費のうち食糧費、修繕料(物品に係るものを除く。)

イ 役務費(通信運搬費を除く。)

ウ 使用料及び賃借料

エ 公課費

6 県の経営する地方公営企業に対する負担金、補助金、貸付金及び出資金の予算の執行に係る事案の決定については、繰出金の例による。

7 県警本部長に委任されている「放置違反金に係る調定、納入の通知その他これに附帯する事務」は、栃木県警察事務決裁規程(平成12年12月28日栃木県警察本部訓令甲第34号)により警察本部会計課長の専決事項となっている。

第4条の2 (総務に関する事務の特例)関係

1 本条は、総務事務センター所長が総務に関する事務を集中処理し、その処理した事務については、それらの事務の委任を受けた公所の長が行い、又はそれらの事務の専決権者が専決したものとみなすことができることを定めたものである。

2 本条第1項の「別に定める事務」とは、次に定めるとおりとする。

(1) 次に掲げる事務の対象となる支出事務

ア 扶養親族の認定

イ 住居手当の支給額の決定

ウ 通勤手当の支給額の決定

エ 単身赴任手当の支給額の決定

(2) 給与の支出事務

(3) 集中管理保管金の受入れ及び払出し

(4) 児童手当の支出事務

(5) 旅費の支出事務

(6) 会計年度任用職員の報酬、期末手当及び勤勉手当の支出事務

(7) 会計年度任用職員の雇用保険料の調定事務

(8) 会計年度任用職員の共済費、厚生年金保険料、雇用保険料、労災保険料及び子ども・子育て拠出金の支出事務

(9) 会計年度任用職員の費用弁償の支出事務

3 「別に定める事務」の対象とする所属は次のとおりとする。

(1) 2(1)に掲げる事務 知事部局、企業局、議会事務局、人事委員会事務局、監査委員事務局、労働委員会事務局及び教育委員会事務局(県立学校を除く。)の所属(以下「発生源入力所属」という。)とする。

(2) 2(2)から(5)までに掲げる事務 発生源入力所属(流域下水道事業及び企業局を除く。)

(3) 2(6)から(9)までに掲げる事務 発生源入力所属(流域下水道事業及び企業局を除く。)及び警察本部

4 総務事務センター所長は支出等の事務を行うが、予算管理(収入計画及び支出計画の作成並びに支出科目の訂正を含む。)は、課長又は公所の長が行うものとする。

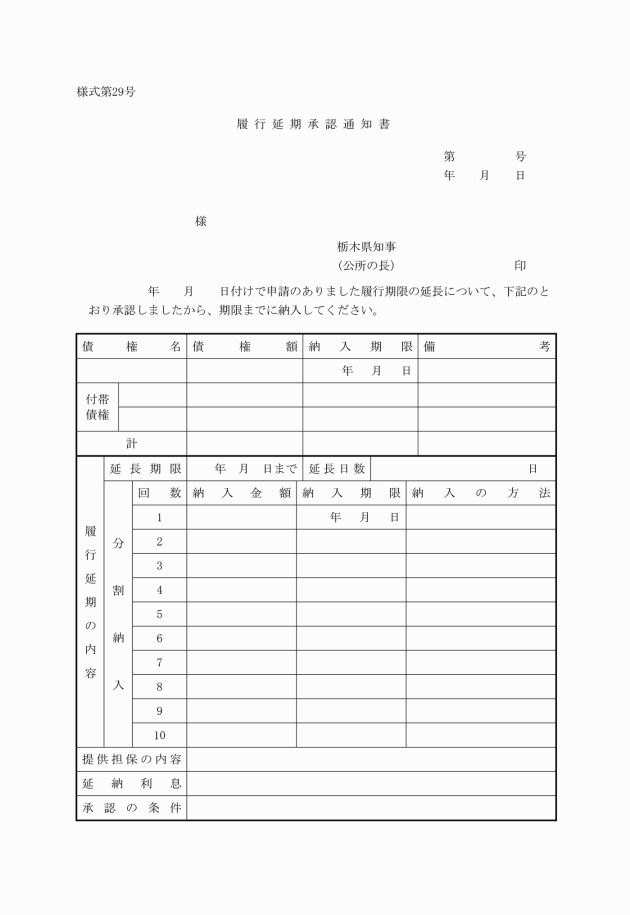

5 総務事務センター所長が処理する事務に係る支出負担行為の確認、歳入金の収納及び保管金の出納は、総務事務センターの出納員が行うものとする。

第5条 (出納員及びその他の会計職員)関係

1 出納員及びその他の会計職員とは、会計管理者の事務を補助させるため、法第171条の規定により県に置くことが定められているものであり、本条は本県における出納員及びその他の会計職員について定めたものである。

また、出納員に事故があると認められ、別の出納員を任命した場合、事故ある職員が平常の勤務を行える状態に復したときは、事故がある間出納員に任命されていた職員の任を免ずるものとする。

現金取扱員及び物品取扱員と現金経理員及び物品経理員の相違は、現金取扱員及び物品取扱員が出納員からの委任を受け自己の名と責任において事務を行うものであるのに対し、現金経理員及び物品経理員は出納員、現金取扱員又は物品取扱員の補助者として命じられた事務を行うものであり、自己の名をもって行うことはできないところにある。

5 第4項のその他の会計職員には、一般職員(定数管理条例の適用を受ける職員等)を任命することを原則とし、4に規定する各々の会計職員としての職責に相応する立場の職員を任命すること。会計年度任用職員の任命については必要やむを得ない場合に限るなど慎重に取り扱うこと。

6 第7項の規定は、出納員及びその他の会計職員は、知事の補助機関である職員のうちから命じられなければならないものであるから、委員会等の職員が出納員に充てられ、又は出納員若しくはその他の会計職員に命じられている間は、その期間知事の補助機関である職員に併任されたものとして取り扱うことを定めたものである。

7 出納員及びその他の会計職員の任免及び発令の手続きは、次のとおり行うものとする。

(2) 第3項及び7(1)のただし書きに規定する出納員並びに現金取扱員、物品取扱員、現金経理員及び物品経理員については、伺いにより任免し、課長又は公所の長が口頭により発令するものとする。ただし、異動、退職等により当該職員が所属を離れる場合にあっては、免ずる旨の発令行為は不要である。

(3) 非常災害の場合に、災害見舞金等の受払事務に従事する職員の現金取扱員及び現金経理員の任免については、伺いを省略し、課長又は公所の長が口頭により発令できるものとする。

第6条 (会計管理者等の事務の一部委任)関係

1 会計管理者は、法第168条により県に置くことが定められているもので、会計事務について独立の権限を有しており、おおむね次の会計事務をつかさどるものである。

(1) 現金(現金に代えて納付される証券及び基金に属する現金を含む。)の出納及び保管を行うこと。

(2) 小切手を振り出すこと。

(3) 有価証券(公有財産又は基金に属するものを含む。)の出納及び保管を行うこと。

(4) 物品(基金に属する動産を含む。)の出納及び保管(使用中の物品に係る保管を除く。)を行うこと。

(5) 現金及び財産の記録管理を行うこと。

(6) 支出負担行為に関する確認を行うこと。

(7) 決算を調製し、これを知事に提出すること。

2 本条は、会計管理者の権限に属する事務について、規則別表第4に掲げるとおり、その一部を出納員に委任し、さらに出納員が委任された事務の一部を所属の現金取扱員又は物品取扱員に委任することを定めたものである。

3 本条の規定により出納員に委任する事務のうち、支出負担行為の確認については、法第232条の4第2項に「会計管理者は、支出命令を受けた場合においても、支出負担行為が法令又は予算に違反していないこと及び当該支出負担行為に係る債務が確定していることを確認したうえでなければ、支出をすることができない。」と規定されているものである。支出負担行為の確認について委任された出納員は、予算執行権を行使する知事(すなわち支出命令を行う課長又は公所の長)に対し、予算の適正な執行を確保するため、支出に際して、独立した職責により審査を行わなければならないものである。

第7条 (会計管理者の決裁事項及び会計管理者の権限の専決事項)関係

1 本条は、会計管理者の権限に属する事務の決裁については、規則別表第5により行うものであることを定めたものである。

2 公所の出納員による専決事項は、次のとおりである。

(1) 公所に属する直接払に係る支払証の債権者への交付

(2) 公所に属する納付書払に係る支払証の指定金融機関への送付(総務事務センター所長が処理する事務に係るものを除く。)

これは、支払証は会計管理者が発行するものであるが、公所に係る直接払及び納付書払の支払証の債権者への交付及び指定金融機関への送付については、公所の出納員が専決によりこの事務を処理することを定めたものである。

3 県税事務所又は自動車税事務所の出納員による専決事項

(1) 県税及び県税に係る税外収入の過誤納還付金(還付加算金を含む。)並びに特別徴収義務者に対する交付金に係る指定金融機関への支払の依頼、債権者への県公金送金通知書の送付その他これに附帯する会計事務

4 第4条の2の規定により総務事務センター所長が処理する事務に係る支払証の指定金融機関への送付は、会計管理課長が専決するものとする。

第2章 予算

第1節 予算の編成

第8条 (予算編成の基本)関係

1 県の予算は、法第211条の規定により知事が調製し、議会の議決により成立するものである。

2 本条は、本県における予算編成の基本について定めたもので、予算編成の事務を行うものは、本条の趣旨を充分に留意のうえ、その事務を行わなければならないものである。

第9条 (予算編成の要領)関係

1 本条は、毎年度予算を編成するにあたっては、経営管理部長が、予算編成方針、予算編成の日程及び提出すべき書類等予算編成の要領を定め、各部長に通知するものであることを定めたものである。

2 なお、予算編成にあたっては、見積額の集計、計数の整理、査定事務等を効率的に行うため、財務会計システムにおいて見積額の登録等を行わなければならないものである。

3 財務会計システムにおいて処理する予算編成の基本的事項は次のとおりである。

(1) 財務会計システムにおける予算編成の科目体系は次のとおりとする。

ア 歳入 会計、款、項、目、節

イ 歳出 会計、款、項、目、事項、事業、単位事業、細事業、節、細節

ウ 歳入の節は、原則として1節1予算主管課となるよう設定する。

ただし、不用品売払収入等複数の課において使用する節は、予算主管課単位に管理する。この場合において公所の予算主管課は、当該公所の属する組織上の主管課とする。

エ 歳出の事業は、1事業1予算主管課となるよう設定する。

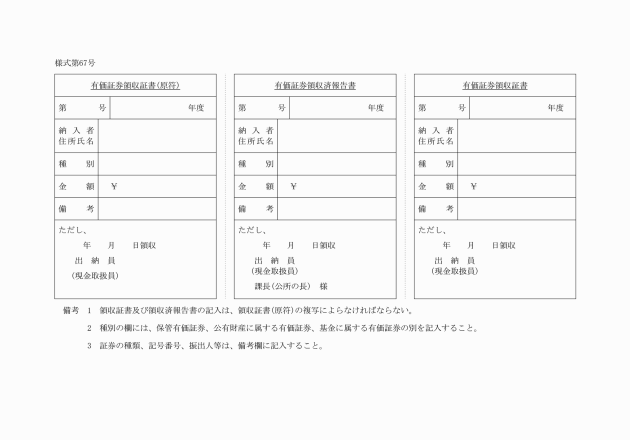

オ 歳出の事業については、財政課長が毎年度別に定めるものとする。

第10条 (予算見積書の提出)関係

1 本条は、部長は、経営管理部長が定めた予算編成の要領に基づき、その所管に係る予算見積書を作成し、経営管理部長が指定する日までに財政課長に提出すべきものであること、幹事課長は、部長の指示に従い、部局内の予算見積書作成に関する必要な調整を行うものであることを定めたものである。したがって、課長は、部長の指示に従い、所管に係る予算見積書を作成し、部長の指定する日までに幹事課長に提出しなければならないもので、予算見積書を作成するにあたっては、幹事課長の調整を仰がなければならないものである。

2 予算見積書の提出にあたり、財務会計システムで処理する事項は、次のとおりである。

(1) 財政課長は、財務会計システムを利用した予算編成の利用開始の時期等について、幹事課長を経由して課長に通知するものとする。

(2) 課長は、会計及び歳入歳出予算科目について追加、変更又は廃止をしようとするときは、幹事課長を経由して財政課長に依頼するものとする。

(3) 財政課長は、(2)の依頼に基づいて会計及び歳入歳出予算科目の追加、変更又は廃止を行うときは、幹事課長を経由して課長にその旨を通知するものとする。

(4) 課長は、財政課長が定める日までに、財務会計システムに歳入及び歳出予算の見積額等を登録するものとする。

(5) 課長又は幹事課長は、予算見積作業中において歳入歳出予算の見積額の仮集計をしようとするときは、必要に応じて財務会計システムに帳票作成依頼の登録を行うことができる。

(6) 幹事課長は、部局内の見積額が決定したときは、財務会計システムに見積額登録完了に係る管理情報の登録を行うものとする。なお、幹事課長は、本登録を行った後において、見積額の修正をしようとするときは、要求額登録完了に係る管理情報の登録の取り消しを財政課長に依頼しなければならない。

(7) 財政課長は、(6)の要求額登録完了に係る管理情報の登録が行われたときは、財務会計システムにおいて次の帳票を作成し、幹事課長に送付するものとする。

ア 歳入予算見積額集計表

イ 歳出予算要求額集計表

ウ 予算要求見積書

エ 当初予算職員費調書

第11条 (予算案の決定)関係

1 本条は、予算案を決定するにあたっての手続について定めたものである。

2 予算案は、法第211条の規定により、知事が遅くとも年度開始前30日までに議会に提出しなければならないものであり、令第144条で定める次の予算に関する説明書を併せて提出しなければならないものである。

(1) 歳入歳出予算の各項の内容を明らかにした歳入歳出予算事項別明細書及び給与費の内訳を明らかにした給与費明細書

(2) 継続費についての前前年度末までの支出額、前年度末までの支出額又は支出額の見込み及び当該年度以降の支出予定額並びに事業の進行状況等に関する調書

(3) 債務負担行為で翌年度以降にわたるものについての前年度末までの支出額又は支出額の見込み及び当該年度以降の支出予定額等に関する調書

(4) 地方債の前前年度末における現在高並びに前年度末及び当該年度末における現在高の見込みに関する調書

(5) その他予算の内容を明らかにするための必要な書類

3 2の(1)から(4)に掲げる書類は、地方自治法施行規則(昭和22年内務省令第29号。以下「省令」という。)第15条の2で定める様式を基準に作成するものであるが、(1)の歳入歳出予算事項別明細書については、財務会計システムにより作成されるものである。

4 財政課長は、予算案の作成にあたり、財務会計システムにおいて、次のとおり処理するものとする。

(1) 財政課長は、登録された予算見積額について、調整を行ったときは、財務会計システムに査定額等を登録するものとする。

(2) 財政課長は、査定額登録が完了したときは、財務会計システムに査定額登録完了に係る管理情報の登録を行い、財務会計システムにおいて歳出予算査定額集計表等を作成するものとする。

(3) (1)及び(2)の処理は、予算案決定まで繰返し行うものである。

第13条 (補正予算の編成)関係

1 補正予算については、法第218条に規定されており、知事は、予算の調製後に生じた事由に基づいて、既定の予算に追加その他の変更を加える必要が生じたときは、補正予算を調製し、これを議会に提出することができるというものである。

第14条 (議決予算の通知)関係

1 予算は、議会の議決により成立するもので、議決となった予算は、法第219条第1項の規定により議長から知事に送付されるものである。

2 本条は、財政課長は、予算が成立したときは、関係する部長及び会計管理者に通知しなければならないことを定めたものであり、会計管理者への通知は、令第151条の規定により行わなければならないものとされている。なお、財政課長は、法第219条第2項に基づき、これを総務大臣に報告し、かつ、その要領を住民に公表しなければならないものである。

3 財政課長は、予算が成立したときは、財務会計システムにおいて成立した予算の執行が行えるようシステムの環境を整備するものとする。

第15条 (歳入歳出予算の区分)関係

1 本条第1項は、法第216条により、款項の区分については、予算の議決により定められるものであることを規定したものである。

第2節 予算の執行管理

第16条 (予算執行の基本)関係

予算の執行については、法第220条により、政令で定める基準に従って予算の執行に関する手続を定め、これに従って予算を執行しなければならないと規定されており、令第150条第1項により、予算の執行に関する手続として定めなければならない事項が規定されているもので、本節は、これに基づき本県における予算の執行に関する手続を定めたものである。

第20条 (歳出予算の事業別経理及び細節執行)関係

1 本条に規定する歳出予算の事業は、毎年度予算編成にあたり、財政課長が別に定めるものである。

2 本条に規定する歳出予算の細節については、別表2のとおりとする。

第21条 (予算執行計画の作成)関係

1 予算執行計画は、令第150条第1項第1号の規定により、予算の計画的かつ効率的な執行を確保するため作成するものである。

2 歳入予算の執行計画については、国庫支出金、県債及びその他の特定財源にあっては事業の実施時期等を考慮し、県税等の一般財源にあっては前年度の実績及び社会経済情勢等を勘案し、的確に収入見込みを立てて作成しなければならないものである。

3 歳出予算の執行計画については、事業の実施時期及び財源の収入時期を十分に勘案し作成しなければならないものである。なお、歳出予算の執行計画は、支出負担行為額及び支出額について四半期ごとに計上するものであるが、支出負担行為額とは当該四半期において執行伺いし、契約等の支出負担行為を行う予定額をいい、支出額とは当該四半期において実際に支払を行う予定額をいうものである。

4 本条に規定する手続については、財務会計システムにおいて次のとおり行うものとする。

(1) 第1項に規定する歳入歳出予算執行計画調書の作成及び幹事課長への送付は、財務会計システムに歳入歳出予算の執行計画額を登録することにより行うものとする。

(2) (1)の登録は、財政課長から執行計画登録の通知を受けたのち行うものとする。

(3) 歳入歳出予算執行計画調書は、財務会計システムにおいて、(1)の登録完了後作成し、幹事課長に送付されるものである。

(4) 幹事課長は、第2項の規定により必要な調整を加えるときは、課長に修正の登録を行わせるものとする。

(5) 財政課長は、第3項の規定により必要な調整を加えるときは、幹事課長を経由し、課長に修正の登録を行わせるものとする。

(6) 歳入歳出予算執行計画調書は、(4)、(5)の修正の登録が行われる都度、必要に応じ財務会計システムにおいて作成するものとし、最終的に歳入歳出予算執行計画書を作成するものとする。

(7) 本条第4項に規定する幹事課長及び会計管理者への通知は、財務会計システムに予算執行計画の登録がなされたことをもって通知したものとみなす。

第22条 (歳出予算の配当)関係

1 本条は、歳出予算の定期配当について定めたものである。

3 歳出予算の配当は、財政課長が、財務会計システムに配当額等を登録し、作成される歳出予算配当計画決議書兼配当通知書を幹事課長を通じ課長に送付することにより行うものとする。歳出予算配当計画決議書兼配当通知書には、四半期ごとの配当計画が併せて出力されているので、課長は、これに基づき事業の執行を行うものである。なお、臨時に配当を受ける必要がある場合は、次条により臨時配当の要求を行うことができるものである。

4 本条第3項に規定する会計管理者への通知は、令第151条の規定により行うものであるが、財務会計システムに配当の登録をすることにより通知したものとみなす。

第23条 (歳出予算の臨時配当)関係

1 本条の規定は、前条の規定による配当のほか、課長は、必要と認めるときは、臨時配当を要求することができることを定めたものである。

2 課長は、本条第1項の規定により歳出予算の臨時配当を要求するときは、財務会計システムに配当要求額等を登録するとともに、作成される歳出予算配当要求書により幹事課長を経由して財政課長に要求するものとする。

3 財政課長は、本条第2項の規定により臨時配当を行うときは、財務会計システムに臨時配当確認の登録をするとともに、作成される歳出予算配当計画決議書兼臨時配当通知書を幹事課長及び当該課長に送付するものとする。

4 本条第3項の会計管理者への通知は、財務会計システムに臨時配当確認の登録をすることにより通知したものとみなす。

第24条 (配当の留保)関係

1 本条は、財政課長が必要と認めるときは、第22条の規定に基づく配当を行わず、留保することができることを定めたものである。

2 財政課長は、配当を留保しようとするときは、留保しようとする予算を主管する課長に、財務会計システムに配当留保の登録をさせ、作成される歳出予算配当留保調書を幹事課長を経由して提出させるものとする。

3 財政課長は、歳出予算配当留保調書の内容を審査し、決裁を得て配当留保の決定をしたときは、財務会計システムに配当留保確認の登録を行うとともに、作成される歳出予算配当計画決議書兼配当留保通知書を幹事課長及び当該課長に送付するものとする。

4 配当留保を解除する場合の手続は、2及び3の手続を準用するものとする。

第25条 (配当替え)関係

1 課長は、本条に規定する配当替えをしようとするときは、財務会計システムに配当替額等を登録するとともに、作成される歳出予算配当替依頼書により幹事課長に依頼するものとする。

2 幹事課長は、その内容を審査し、配当替えの決定をしたときは、財務会計システムに配当替確認の登録を行うとともに、作成される歳出予算配当替通知書を配当替えを行う先の幹事課長及び当該課長に送付するものとする。

3 幹事課長が、部内の予算の所管の調整を行う場合の手続は、1及び2の手続を準用するものとする。

4 本条第2項に定める会計管理者への通知は、財務会計システムに配当替えの登録をすることにより通知したものとみなす。

5 給与及び給与に係る共済費については、1及び2の規定にかかわらず、総合庶務事務システムの情報に基づき、当該予算を執行しようとする課長に配当替えが行われたものとして取り扱うことができる。

第26条 (令達)関係

1 課長は、本条に規定する令達をしようとするときは、財務会計システムに令達額等を登録するとともに、作成される歳出予算令達依頼書により幹事課長に依頼するものとする。

2 幹事課長は、1の歳出予算令達依頼書により令達の決定をしたときは、財務会計システムに令達確認の登録を行うとともに、作成される歳出予算令達通知書を該当する公所の長に送付するものとする。

3 本条第2項に定める会計管理者への通知は、財務会計システムに令達の登録をすることにより通知したものとみなす。

4 給与及び給与に係る共済費については、1から3までの規定にかかわらず、予算主管課への配当と同時に、総合庶務事務システムの情報に基づき、公所の長への令達及び第2項に規定する会計管理者への通知が行われたものとみなす。

第27条 (歳出予算の流用)関係

1 歳出予算の流用については、法第220条第2項に定められており、歳出予算の経費の金額は、各款の間又は各項の間において相互にこれを流用することができないとされ、ただし、各項の金額は、予算の執行上必要がある場合に限り、予算の定めるところにより、これを流用することができるとされているものである。

2 本条は、歳出予算の流用の手続を定めたものであるが、課長は、予算で定める歳出予算の項の流用については歳出予算流用計算書を財政課長に提出しなければならないこと、歳出予算の目、事業、節又は細節間の流用については歳出予算流用計算書に決裁を得て行わなければならないことを定めたものである。

3 本条第1項に定める歳出予算流用計算書の財政課長への提出は、財務会計システムに流用依頼登録をすることにより提出したものとみなす。

4 本条に掲げる歳出予算の流用の手続は、財務会計システムにおいて次により行うものである。

(1) 課長は、本条第1項に定める歳出予算の項の流用を行おうとするときは、財務会計システムに流用金額等を登録し、作成される歳出予算流用計算書を幹事課長を経由し財政課長に提出するものとする。

(2) 幹事課長は、本条第3項により財政課長から歳出予算の項の流用の決定の通知を受けたときは、財務会計システムに流用確認の登録を行い、課長に通知するものとする。

(3) 課長は、本条第4項に定める目、事業、節又は細節間の流用をしようとするときは、財務会計システムに流用金額等を登録し、作成される歳出予算流用計算書により決裁を得るものとする。

(4) 幹事課長は、(3)の決裁があったときは、財務会計システムに流用確認の登録を行うものとする。

第28条 (一般会計に属する予備費の充当)関係

1 予備費とは、法第217条に定められており、予算外の支出又は予算超過の支出に充てるため、一般会計については必ず歳入歳出予算に計上しなければならないものとされているものである。なお、予備費は、議会の否決した費途に充てることができないものである。

2 本条は、一般会計に属する予備費を充当する手続について定めたものであるが、財務会計システムにおいて次のとおり行うものとする。

(1) 課長は、一般会計に属する予備費の充当を必要とするときは、財務会計システムに要求金額等を登録するとともに、作成される予備費充当要求書を幹事課長を経由して財政課長に提出するものとする。

(2) 財政課長は、本条第2項の規定により予備費の充当を行うときは、財務会計システムに予備費充当確認の登録を行うものとする。

3 本条第3項に規定する当該幹事課長への通知は、2の(2)の規定により予備費充当確認の登録を行った際に作成される予備費充当通知書を送付することにより行い、会計管理者への通知は、財務会計システムに予備費充当確認の登録をすることにより通知したものとみなす。

第29条 (特別会計に属する予備費の充当)関係

1 課長は、特別会計に属する予備費の充当を必要とするときは、財務会計システムに充当額等を登録するとともに、作成される予備費充当要求書に決裁を得て行うものとする。

2 課長は、予備費充当要求書が決裁となったときは、財政課長に送付するものとする。

3 財政課長は、予備費充当要求書の送付を受けたときは、財務会計システムに予備費充当確認の登録を行い、作成される予備費充当通知書を当該課長に送付するものとする。

4 本条第2項に規定する会計管理者への通知は、財務会計システムに予備費充当確認の登録をすることにより通知したものとみなす。

第30条 (特別会計の弾力条項の適用)関係

1 特別会計の弾力条項の適用については、法第218条第4項に定められており、特別会計のうちその事業の経費を主として当該事業の経営に伴う収入をもって充てるもので条例で定めるものについて、業務量の増加により業務のため直接必要な経費に不足が生じたときは、当該業務量の増加により増加する収入に相当する金額を当該経費に使用することができるというもので、この特別会計の弾力条項を適用して経費を支出した場合、次の議会においてその旨を報告しなければならないものである。なお、令第149条の規定により職員の給料については弾力条項の適用が除かれている。

2 特別会計の弾力条項を適用する場合の財務会計システムにおける処理は、補正予算の編成の処理を準用するものとする。

第31条 (継続費の逓次繰越し)関係

1 継続費とは、その完成に数年度を要する事業の合理的かつ円滑な実施を確保する手段として法第212条に規定されているもので、予算の定めるところにより、その経費の総額及び年割額を定め、数年度にわたって支出することができるというものである。なお、継続費の毎会計年度の年割額に係る歳出予算の金額のうち、その年度内に支出を終らなかったものは、当該継続費の継続年度の終わりまで逓次繰り越して使用することができると令第145条により定められているものである。

2 本条は、継続費の当該年度の支出残額について逓次繰り越して使用する場合の手続等について定めたものである。

3 繰越しの手続は、財務会計システムにおいて次のとおり行うものとする。

(1) 課長は、継続費の逓次繰越しに係る予算額について、出納閉鎖の日までに財務会計システムに登録し、作成される繰越額調書を幹事課長に送付するものとする。

(2) 幹事課長は、送付された繰越額調書を審査し、財務会計システムに予算繰越確認の登録を行うものとする。

(3) 継続費繰越計算書は、(1)及び(2)により登録されたものについて財務会計システムで作成し、幹事課長及び財政課長に送付されるものである。

4 本条第2項の継続費精算報告書は、省令第15条の3に規定する様式に準じて作成するものとする。

第32条 (繰越明許費の繰越し)関係

1 繰越明許費とは、法第213条に規定されているもので、その性質上又は予算成立後の事由に基づき年度内にその支出を終らない見込みのあるものについて、予算の定めるところにより、翌年度に繰り越して使用することができるというものである。

2 本条は、繰越明許費に係る歳出予算の経費を翌年度に繰り越した場合の手続について定めたものである。

3 繰越明許費の繰越しに係る手続は、財務会計システムにおいて次のとおり行うものとする。

(1) 課長は、繰越明許費に係る歳出予算の経費を繰り越したときは、出納閉鎖の日までに財務会計システムに繰越額等を登録し、作成される繰越額調書を幹事課長に送付するものとする。

(2) 幹事課長は、送付された繰越額調書を審査し、財務会計システムに予算繰越確認の登録を行うものとする。

(3) 繰越明許費繰越計算書は、(1)及び(2)により登録されたものについて財務会計システムで作成し、幹事課長及び財政課長に送付されるものである。

第33条 (事故繰越し)関係

1 事故繰越しとは、法第220条第3項ただし書に規定されているもので、年度内に支出負担行為をし、避けがたい事故のため年度内に支出を終らなかったもの(当該支出負担行為に係る工事その他の事業の遂行上の必要に基づきこれに関連して支出を要する経費の金額を含む。)は、これを翌年度に繰り越して使用することができるというものである。

繰越明許費との相違は、繰越明許費が予算の内容として議会の議決を要するものであるのに対し、事故繰越しは予算執行の段階において知事の権限で行うものであること、また、繰越明許費は支出負担行為がなされていなくても繰り越すことができるのに対し、事故繰越しは、支出負担行為が行われていることが前提であること等の点があげられるものである。

2 本条は、事故繰越しを行う場合の手続を定めたものである。

3 本条第1項に規定する事故繰越見込額調書は、省令第15条の5に規定する事故繰越し繰越計算書の様式に準じて作成するものとする。

4 事故繰越しに係る財務会計システムにおける手続は、第31条(継続費の逓次繰越し)関係3の規定を準用するものとする。

第34条 (繰越しに係る議会への報告及び会計管理者への通知)関係

1 本条に規定する議会への報告は、令第145条第1項及び第2項、第146条第2項並びに第150条第3項により行わなければならないものである。また、会計管理者への通知は、財務会計システムに繰越しに係る登録をすることにより行ったものとみなす。

第3章 収入

第1節 収入計画

第36条 (収入計画)関係

1 翌月分の収入計画の会計管理者への提出は、毎月25日までに財務会計システムに登録することにより行うものである。

2 収入計画の登録は、次に掲げる収入については、収入内容ごとに日を指定して登録するものとし、それ以外の収入については、会計、款ごとに旬の合計額で登録するものとする。

(1) 県税、地方交付税、地方譲与税、交通安全対策特別交付金、国庫支出金及び県債に係る収入

(2) 1件5,000万円以上の収入

3 課長又は公所の長は、当月分の収入計画又は26日以降翌月分の収入計画を変更しようとする場合は、財務会計システムに収入計画変更依頼登録を行うものとする。

4 収入計画の登録が行われたときは、財務会計システムにおいて収入計画書を作成し、課長、公所の長、幹事課長及び会計局会計管理課長に該当する計画書が送付されるものである。また、毎月、前月分の収入計画実績対照表が作成され、課長、公所の長、幹事課長及び会計局会計管理課長に該当する実績対照表が配付される。

第2節 調定及び納入の通知

第37条 (調定)関係

1 調定は、財務会計システムに年度、科目、債務者別の調定額等を登録し、作成される調定決議書に決裁を受けることにより行うものである。なお、財務会計システムで処理するもので、総合庶務事務システムの対象となる職員等に係る健康保険料、厚生年金保険料及び雇用保険料については、総合庶務事務システムに登録された情報を基に作成する調定決議書に決裁を受けるものとする。

ただし、次に掲げる個別システムで管理する収入については、財務会計システムに年度、科目及び調定の合計額を登録し、債務者ごとの登録は行わないものとする。その場合、作成される調定決議書には、別途債務者ごとの内訳を添付して調定を行うものとする。

(1) 母子父子寡婦福祉資金貸付システムにおいて管理する母子福祉資金貸付金、父子福祉資金貸付金及び寡婦福祉資金貸付金収入

(2) 中小企業近代化資金貸付システムにおいて管理する中小企業近代化資金貸付金収入

(3) 農業改良資金貸付システムにおいて管理する農業改良資金貸付金収入

(4) 県営住宅使用料システムにおいて管理する県営住宅使用料及び県営住宅駐車場使用料

(5) 県立学校授業料等口座振替システムにおいて管理する高等学校授業料及び日本スポーツ振興センター掛金収入

(6) 放置駐車違反管理システムにおいて管理する放置違反金

(7) 自動車保有関係手続のワンストップサービスシステムにおいて管理する車庫証明申請手数料及び標章交付手数料

(8) 栃木県電子申請システムにおいて管理する手数料等

また、県立学校等の入学料及び最初の授業料、特別支援学校等の日本スポーツ振興センター掛金、その他特に会計局会計管理課長が認めたものについては、それぞれ総額により調定を登録し、別途債務者ごとの内訳により管理をすることができる。

2 調定を行うにあたっては、次の事項を調査確認しなければならない。

(1) 所属年度を誤っていないか。

(2) 歳入科目を誤っていないか。

(3) 納入すべき金額を誤っていないか。

(4) 納入義務者を誤っていないか。

(5) 納入期限を誤っていないか。

(6) その他法令又は契約に違反する事実がないか。

3 第2項は、各種施設の入館料や健康福祉センターの窓口収入や自動車保有関係手続のワンストップサービスシステムにおいて管理する車庫証明申請手数料のように、収納行為が先行する収入の調定及び徴収又は収納の委託をした収入について規定したものである。これらの収入については、出納員等からの収納済の通知又は指定金融機関等からの収納された旨の報告に基づき次の各号により調定を行うものである。

(1) 収納済の通知又は指定金融機関等からの収納された旨の報告に基づき、財務会計システムに調定情報を登録し、作成される調定決議書により調定を行う。

(2) 次に掲げる収入については、出納員等から指定金融機関等に払い込まれた収納情報に基づき、財務会計システムにおいて調定決議書が作成される。該当する所属は、その内容を確認して調定を行う。

ア 徴収又は収納の委託に係る収入

イ 収入証紙の売りさばき収入

ウ 出張所等の出納員等が収納する収入

4 定期的に多数の債務者について調定する必要があるものについては、「財務会計システム定例調定事務取扱要領(平成6年3月1日)」の定めるところにより調定決議書等を作成することができる。

5 本条(調定)関係以降において規定する財務会計システムで処理する事務は、県税及び県税に係る税外収入については、適用しないものとし、別に定めるところにより行うものとする。

第38条 (調定額の変更等)関係

1 本条は、調定をした後、誤りその他の理由により、当該調定に係る金額を増額し若しくは減額し、又は当該調定を取消しする必要が生じたときの手続について定めたものである。

2 調定額を増額しようとするときは、増加額について財務会計システムに調定の登録を行い、作成される調定決議書(増額)により行うものとする。

3 調定額を減額又は調定を取消ししようとするときは、財務会計システムに調定の減額又は取消しの登録を行い、作成される調定決議書(減額)又は調定取消決議書により行うものとする。

4 調定額の変更等による納入の通知等の処理は、第43条に定める手続により行うものである。

第39条 (調定の通知)関係

1 本条に定める会計管理者及び所属の出納員への調定の通知は、調定の事実を会計管理者等が確認することによって、収入の整理をするためのものである。

2 調定の通知は、調定について財務会計システムに登録することにより通知したものとみなす。

第40条 (納入の通知)関係

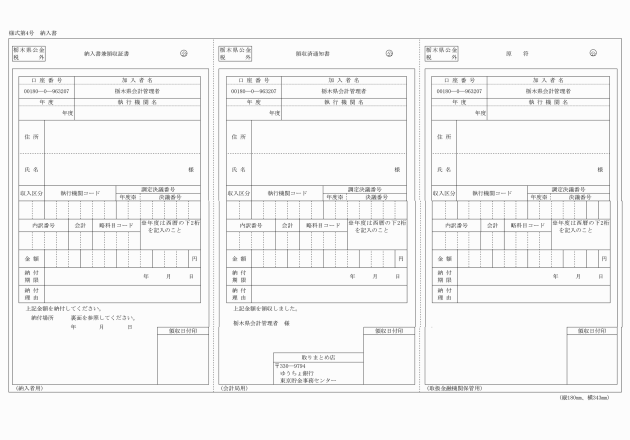

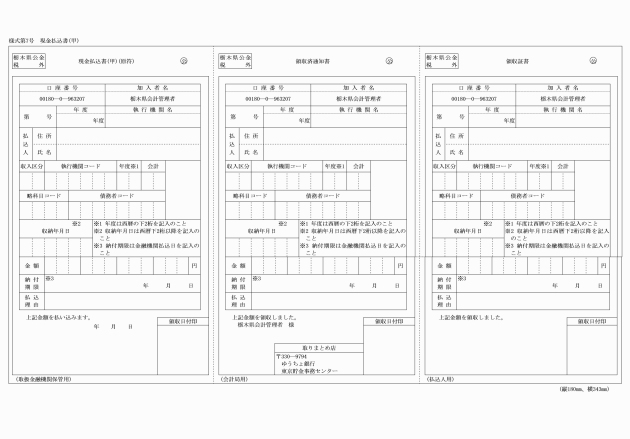

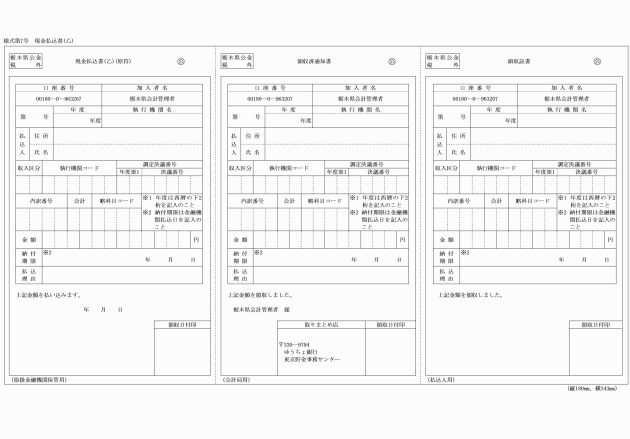

1 納入の通知とは、納入義務者に対して行う最初の支払請求の行為で、法第231条並びに令第154条第2項及び第3項に規定されており、本条第1項各号に掲げる歳入を除き、調定したときは、納入義務者に対し、その納入すべき金額、所属年度、科目、納入期限、納入場所及び納入すべき理由等を記載した納入通知書によって通知しなければならないものである。

2 納入通知書は、調定した歳入について別記様式第2号を用いて財務会計システムで作成し、納入義務者に送付するものとする。

3 個別システムに係る納入通知書は、各個別システムを管理する課長又は公所の長が作成し、納入義務者に送付するものとする。

4 第2項は、その性質上納入通知書により難い歳入については、納入通知書を納入義務者に送付することなく、口頭、掲示その他の方法により納入の通知をすることができることを定めたものである。主として窓口において収納するものや電子情報処理組織を利用して申請され、マルチペイメントネットワーク収納サービス(県と金融機関をネットワークで結び金融機関が提供する手段を用いて歳入金を収納し、その結果を即時に電磁的記録により県に通知する仕組みをいう。)を利用して収納するものが該当する。

5 納入者の住所又は居所が不明のため納入の通知をすることができない場合には、公示送達の方法をもって納入の通知に代えることができるものである。

6 第95条の規定により公金振替の方法により収納する歳入についての納入の通知は、振替依頼書を相手方の課長又は公所の長に送付することにより行うものとする。

第41条 (納付期限)関係

1 納入通知書は、納付期限を記載して納入義務者に送付しなければならないが、本条は、その納付期限について定めたものである。

2 納付期限は、法令、契約等に別の定めがある場合は、その定められた日を納付期限とし、それ以外は、調定の日から20日以内において、課長又は公所の長が適宜定めることとしたもので、20日後を納付期限とするとしたものではない。

3 適宜定めるとは、収入しようとする歳入の性質等を考慮し、歳入科目等によって課長又は公所の長が納付期限を適宜定めること等を認めたもので、同一の歳入について債務者ごとに異なる納付期限を定めるなど公平を欠くことがあってはならないものである。

4 納付期限が県の休日であった場合の取扱いは、栃木県の休日に関する条例(平成元年栃木県条例第2号)第3条の規定により特例が認められ、休日の翌日が納付期限とみなされる。ただし、納入義務者の便宜等を考慮し、法令、契約等により定められた納付期限が県の休日であった場合はその翌日を、法令、契約等により納付期限の定めがないものについては、20日以内の日において県の休日でない日を納付期限として納入通知書を送付することが適当である。

5 3月末日を償還日としている単年度貸付金(預託金を含む。)の償還金については、その性質から3月末日が土曜日又は日曜日に当たる場合は、その前の金曜日が償還日となるよう契約において約定すべきである。

第42条 (納付の場所)関係

1 第1項は、納入通知書により納入の通知をする歳入については、原則として指定金融機関、指定代理金融機関又は収納代理金融機関において納入義務者に納付させるよう定めたものであって、納入通知書を納入義務者に送付する場合には、指定金融機関等を納付場所として記載しなければならないものである。なお、財務会計システムで作成する納入通知書には、あらかじめ指定金融機関等が納付場所として印刷されている。

ただし、納入通知書により納入の通知をした歳入であっても、納入義務者が直接現金を該当する課又は公所に持参したような場合等においては、出納員又は現金取扱員が直接収納できるものである。

3 マルチペイメントネットワーク収納サービスその他の電子決済手段を利用して収納する場合は、本条に規定する法令、契約等の別の定めにあたる。この場合、納入義務者は、現金自動預払機又はパーソナルコンピュータ及び携帯電話等の情報端末を利用して納付できるものである。

第43条 (調定額の変更等による処理)関係

1 本条は、納入の通知すなわち納入義務者に納入通知書を送付した後に、第38条に規定する調定額の変更等を行った場合の手続について定めたものである。

2 調定額を増額した場合は、当該増額分の納入通知書を財務会計システムで作成し、既に送付したものの増加分である旨を付記して納入義務者に送付するものである。

3 調定額を減額した場合、当該調定額が既に収納済であるときは、過納金として第56条の規定により納入者に還付しなければならないものである。

まだ収納となっていない場合は、減額した後の金額による納入通知書を新たに作成し、納入義務者に送付するとともに、既に送付した納入通知書は取り消す旨併せて通知するものである。取消しの通知は、取り消す旨の文書を納入通知書と同封するなど適宜の方法により行うものとする。

4 調定を取り消した場合の取扱いは、調定額を減額した場合と同様に行うものであり、当該調定額が収納済であるときは還付し、収納未済であるときは、取消しの通知を行うものである。

第44条 (納入通知書等を亡失した場合等の取扱い)関係

1 本条は、納入義務者から納入通知書又は納入書を亡失又はき損した旨の申出を受けたときの手続について定めたものである。

2 納入の通知は、納入義務者に対する請求行為であり、納入通知書は再度発行するものではないが、納入通知書が、指定金融機関等に現金を納付するために必要な書類を兼ねていることから、このような場合は、納入書を作成して納入義務者に送付することとなる。

3 納入通知書を送付後、納入義務者から一部納付の申出があった場合についても納入書を送付するものとする。

第45条 (国庫支出金等の取扱い)関係

1 本条に掲げる歳入については、直接国等の納入義務者から県の預金口座に振込みが行われることから、会計管理者が当該収納金を特定し整理するため、課長は、当該歳入を調定したときに納入書(別記様式第3号を用い財務会計システムで作成)を会計局会計管理課長に提出しなければならないものである。

2 調定は、国等から交付決定通知があったとき等当該歳入が確定したとき直ちに行い、納入書を会計局会計管理課長に提出する際には、納入の予定時期を付記するものとする。

第3節 収納

第46条 (出納員又は現金取扱員の収納)関係

1 本条は、出納員又は現金取扱員が直接現金を収納する場合の手続を定めたものである。

2 第1項に規定する会計局長が別に定める歳入とは、次の各号に掲げるものとする。

(1) 収納設備等を通して収納する歳入

(2) その他性質上領収証書の交付が困難な歳入

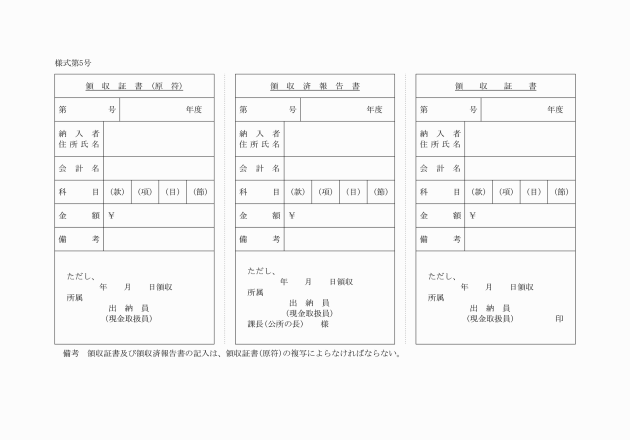

3 納入義務者に交付する領収証書は、別記様式第5号によるものとする。なお、行政資料の有償頒布等に係る窓口収納で、領収証書に住所の記載を要しないものは、これを省略することができ、氏名を告げない者には、氏名に代えて「上」とすることができる。

また、納入義務者が課又は公所に直接現金とともに納入通知書又は納入書を持参した場合にあっては、納入通知書等に連なっている領収証書を交付するものとする。

4 領収証書は、事前に号数を記入し、冊子ごとに保管するものとする。記入する号数は、原則として年度ごとに更新するものとする。なお、汚損、書損した領収証書は、破棄せずに保管しておくものとする。

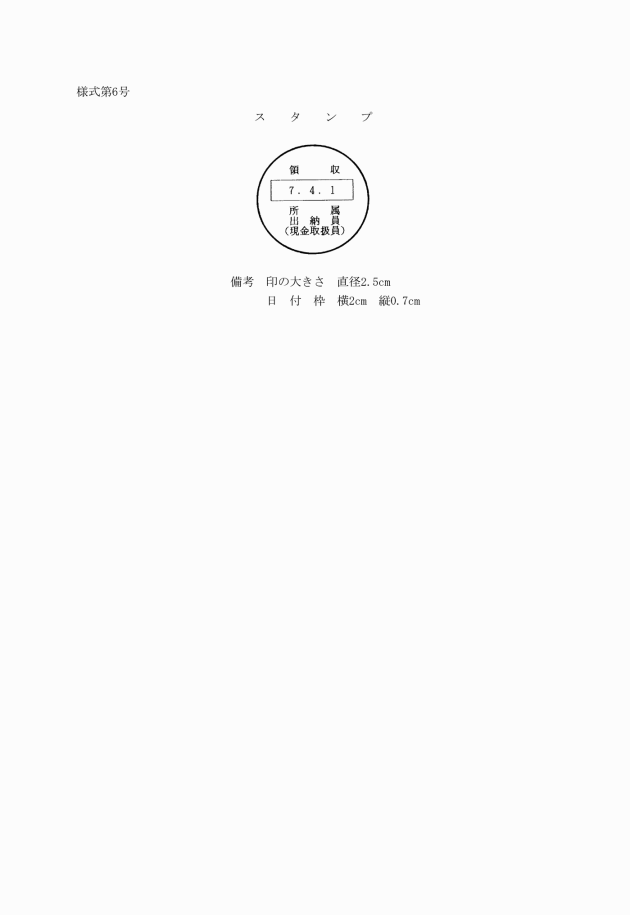

5 領収証書には、現金を受領した出納員又は現金取扱員が記名押印するものであるが、窓口による現金領収を日常の業としている場合等にあっては、別記様式第6号によるスタンプを押印することにより出納員等の記名押印は省略できるものである。

6 金銭登録機(以下「レジスター」という。)の記録紙(以下「レシート」という。)には、次の項目を掲げるものとする。なお、レシートを発行した場合の県控えは、日ごとにレジスターから打ち出し、保管しなければならない。

(1) 領収証書であることの表示

(2) 発行年月日

(3) 発行番号

(4) 所属名

(5) 品名

(6) 金額

7 第4項の収納金計算書は、歳入科目別に収納金の内容が確認できるような様式を各課、公所において適宜定めるものとする。なお、レジスターによるレシートを交付した場合は、当該レシートの控えをもって、収納金計算書に代えることができる。

第47条 (証券受領の表示)関係

1 本条は、出納員又は現金取扱員が収納金を証券で受領したときの手続を定めたものである。

2 証券受領は、納入者の便宜を図るため、法第231条の2第3項により納入義務者が現金に代えて証券をもって歳入を納付することを認めたもので、納付に使用できる証券は、令第156条第1項に規定されている次の各号に掲げる証券で当該各号に掲げる条件を備えたものである。

(1) 小切手等(小切手その他の金銭の支払を目的とする有価証券で小切手と同程度の支払の確実性があるものとして総務大臣が指定するもの)

① 持参人払式の小切手等又は受取人が、納付先の会計管理者、出納員、現金取扱員若しくは指定金融機関等(以下「納付先の会計管理者等」という。)であること。

② 支払地が、規則第51条で定める区域であること。

③ 権利の行使のために定められた期間内に、支払のための提示又は支払の請求をすることができるものであること。

※ 総務大臣が指定するもの(平成19年総務省告示第544号)

・ 郵政民営化法(平成17年法律第97号)第94条に規定する郵便貯金銀行が発行する振替払出証書及び為替証書

(2) 国債、地方債又はこれらの利札

① 無記名式であること。

② 支払期日の到来したものであること。

③ 利札の納付は、当該利札に対する利子の支払の際課税される租税の額に相当する金額を控除したものをもって納付額とすること。

3 出納員等は、納付額を超える証券は受領することができないものであり、納付金の全部又は一部分を証券をもって受領したときは、領収証書及び領収済報告書に「証券受領」の表示をし、一部分を証券、残りを現金で受領したときはその証券金額を付記しなければならないものである。

第48条 (収納金の払込み)関係

1 出納員等が窓口等で収納した現金等は、原則として、収納日から3日以内(収納日は不算入とし、土日祝日を含む。)に払い込むものとする。

また、指定金融機関等の休日が連続することや公共施設の休日が平日であることを理由に、当該取扱いができない場合は、当該休日の翌日に現金等を払い込むものとする。

2 現金払込書(別記様式第7号)は、出納員等が財務会計システムにより作成するものとする。

3 出納員等が出張先で現金を収納し払い込む場合など財務会計システムから現金払込書を作成することが困難な場合は、手書き用現金払込書(別記様式第7号(乙))を用いることができる。

4 出張所等において窓口徴収する歳入で、財務会計システムで調定の登録及び現金払込書の作成が困難な場合は、手書き用現金払込書(別記様式第7号(甲))を用いることができる。なお、この取扱いを行おうとするときは、会計局会計管理課長に協議しなければならない。

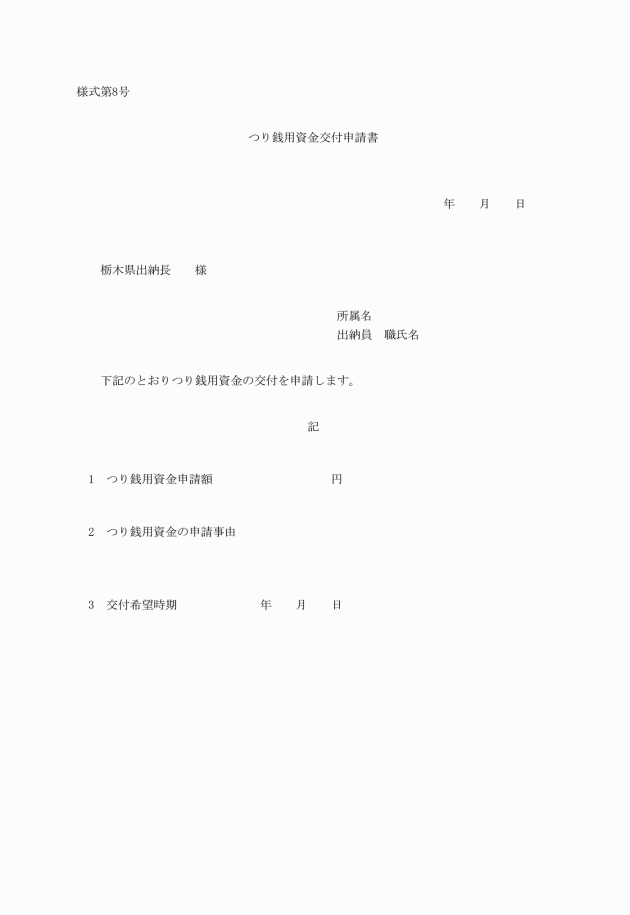

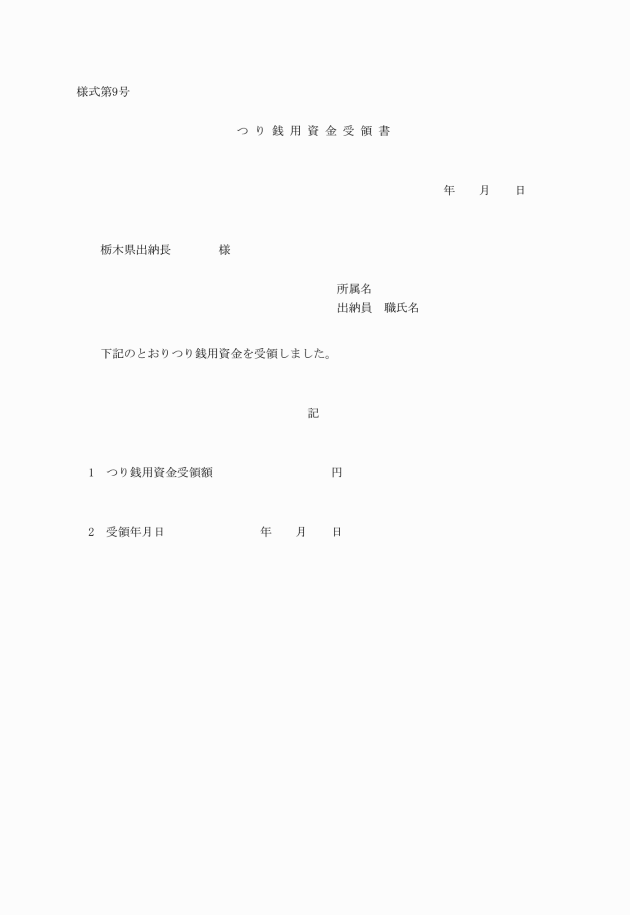

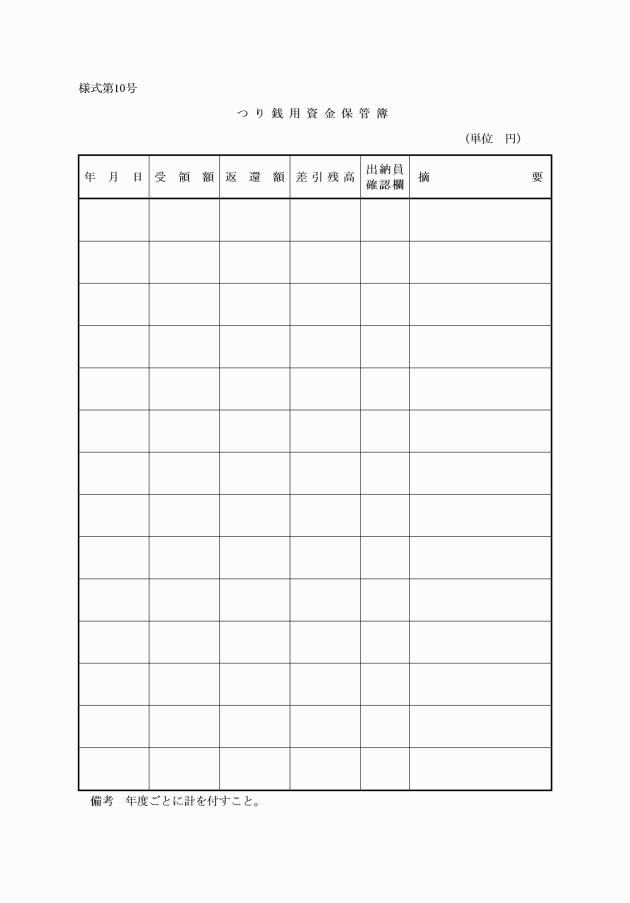

第49条 (つり銭の保管)関係

1 本条は、窓口徴収を行っている課又は公所において、つり銭を必要とする場合、会計管理者から歳計現金の一部をつり銭用資金として交付を受け、出納員が保管できることを定めたものである。

2 出納員は、資金の交付を受けようとするときは、つり銭用資金交付申請書(別記様式第8号)を会計管理者に提出するものとする。

3 会計管理者は、2の申請書が提出されたときは、実状を調査のうえ交付すべき資金の額を決定し、当該出納員に交付するものとする。

4 資金を出納員に交付する手続は、歳計現金を金融機関に預託する場合の例による。

5 出納員は、資金の交付を受けたときは、つり銭用資金受領書(別記様式第9号)を会計管理者に提出しなければならない。

6 出納員は、資金をつり銭として使用しないときは、資金を他の歳入金その他の現金と区別して、金庫等に保管しなければならない。

7 出納員は、つり銭用資金保管簿(別記様式第10号)を備え、常にその残高を記録しておかなければならない。

8 資金は、つり銭以外の目的に使用してはならない。

9 資金は、会計年度の別にかかわらず使用できるものとする。

10 出納員は、会計管理者が特別の事情により資金の全部又は一部について返還を命じたときは、これを返還しなければならない。

11 出納員は、交付された資金の全部又は一部について必要としなくなったときは、これを返還しなければならない。

12 会計管理者は、必要と認めるときは、出納員の保管する資金及び帳簿の検査を行うものとする。

13 出納員の交替があったときは、資金及びつり銭用資金保管簿等の引継ぎをしなければならない。

第50条 (口座振替による収納)関係

1 口座振替による収納とは、納入義務者が指定金融機関等に預金口座を設けており、かつ、課長又は公所の長に口座振替の方法による納付の申出があったときに、納入義務者の預金口座から指定金融機関等が振替収納する方法をいうものである。

2 口座振替による収納については、財務会計システム定例調定事務取扱要領に定めるところにより行うものとする。

3 財務会計システム定例調定事務取扱要領に定める以外の方法により口座振替による収納をしようとするときは、別途会計管理者と協議するものとする。

4 口座振替により収納しているものには次のようなものがある。

ア 財務会計システム定例調定事務取扱要領に基づき口座振替により収納しているもの

公舎等利用料、衛生福祉大学校授業料、農業大学校授業料、高等学校等修学資金返還金

イ ア以外の方法で口座振替により収納しているもの

県税のうち個人事業税及び自動車税種別割、県立学校授業料等、母子福祉資金貸付金償還金及び父子福祉資金貸付金償還金並びに寡婦福祉資金貸付金償還金

第51条 (小切手の支払地)関係

本条は、令第156条第1項第1号の規定により、歳入の納付に使用できる小切手の支払地を定めたものである。

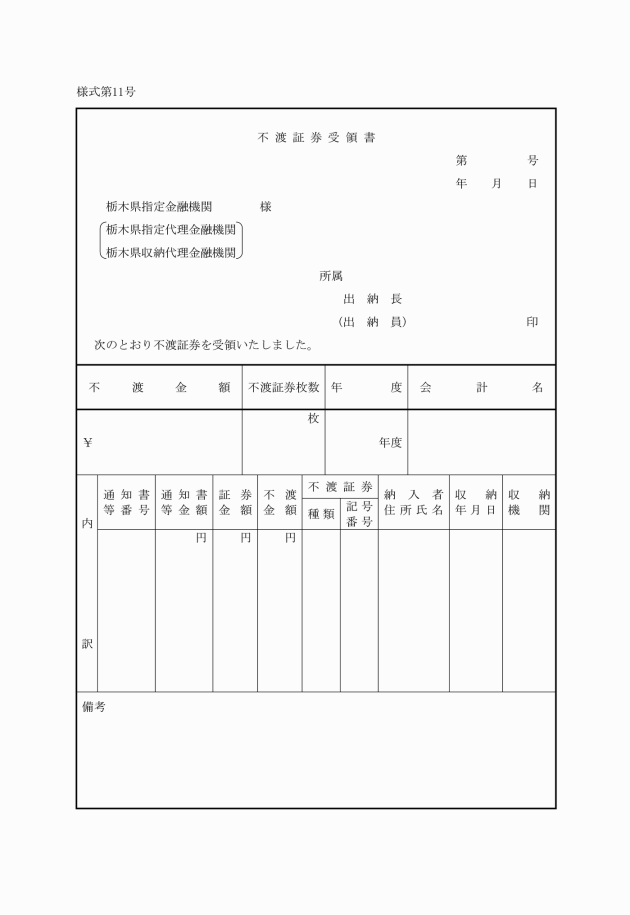

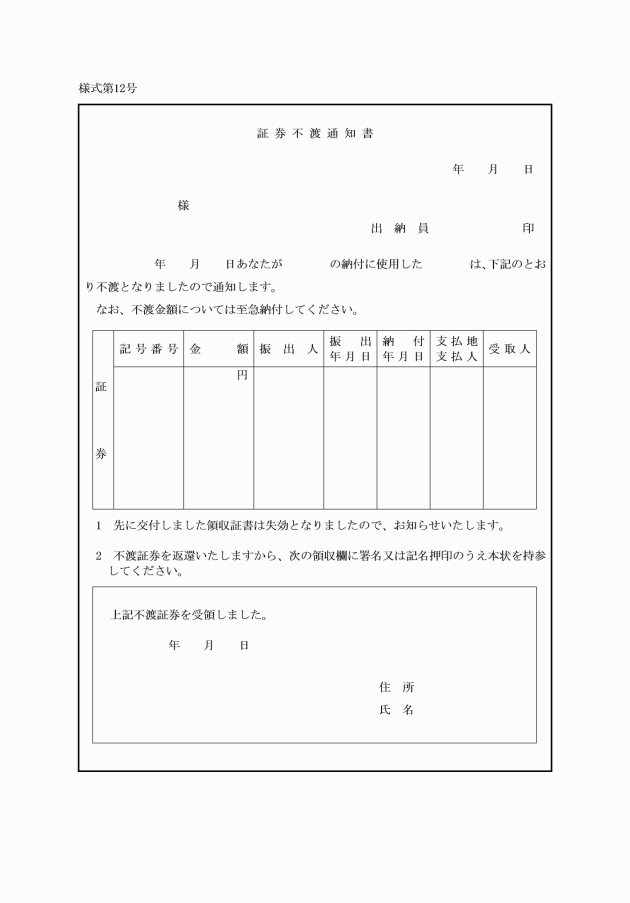

第52条 (不渡証券の処理)関係

1 本条は、歳入の納付に使用された証券が不渡りとなった場合の手続について定めたものである。

4 第3項は、証券不渡りとなった歳入の収納額の取消しについて定めたもので、出納員又は現金取扱員が取り扱い指定金融機関等に払い込んだ歳入については、財務会計システムで現金払込書を作成した際に県の歳入金が収納されたことの登録がなされていることから、この取り消しを財務会計システムから行う必要があるものである。ただし、当該証券を受領した日の日計処理が行われている場合は、財務会計システムから取消しが行えないので、出納員は会計局会計管理課長に取消しを依頼するものとする。

なお、指定金融機関等に納入義務者が直接納付した証券が不渡りとなった場合は、当該指定金融機関等が収納の取消しを行うので、出納員が収納の取消しをする必要はないものである。

第52条の2 (指定納付受託者の指定及び指定の取消し)関係

1 指定納付受託者制度とは、納入義務者がクレジットカードやスマートフォンアプリ等の多様な電子決済手段を活用して歳入等を納付するため、令第157条の2各号の要件のいずれにも該当する者として地方公共団体の長の指定を受けた者(指定納付受託者)にその納付を委託することができる制度である。

2 本条は、課長又は公所の長が法第231条の2の3第1項に規定する指定納付受託者の指定をした場合及び法231条の2の7第1項に規定する指定納付受託者の指定を取り消した場合、県の歳入金に関し権限を有する会計管理者への報告が必要であることを定めたものである。

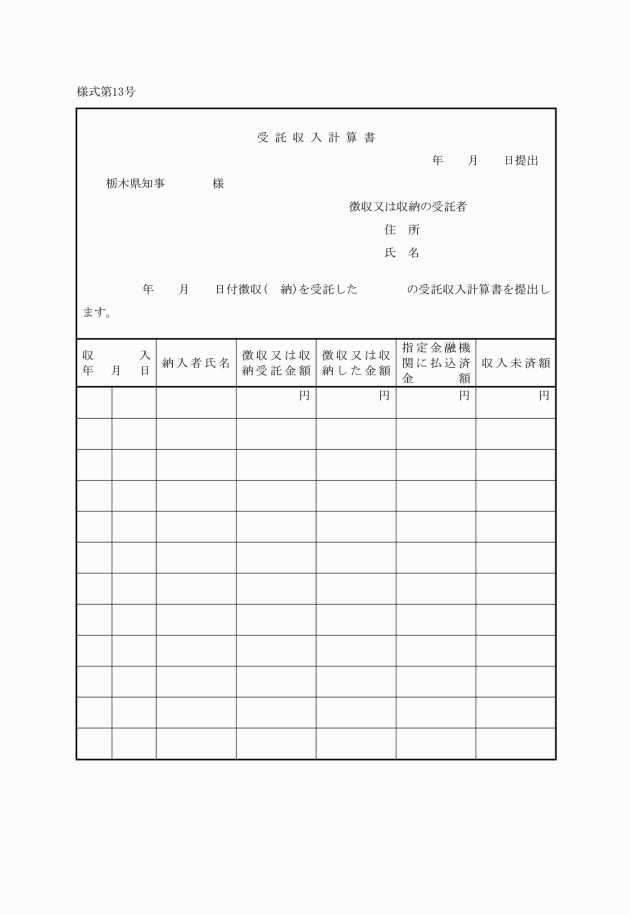

第53条 (徴収又は収納事務の委託又は指定の取消し)関係

1 本来、公金を私人に取り扱わせることについては、法第243条により禁じられているものであるが、例外として、法第243条の2の規定により指定公金事務取扱者に公金の徴収及び収納に関する事務を委託することができると定められている。

2 本条は、課長又は公所の長が、法第243条の2第1項の規定により公金の徴収若しくは収納に関する事務を委託した場合又は法第243条の2の3第1項の規定により公金の徴収若しくは収納に関する事務を委託した指定公金事務取扱者の指定を取り消した場合、県の歳入金の収納に関し権限を有する会計管理者への報告が必要であることを定めたものである。

3 法第243条の2第1項の規定により公金の徴収又は収納に関する事務を委託したときは、法第243条の2第2項に定める事項を告示しなければならない。また、法第243条の2の3第1項の規定により公金の徴収又は収納に関する事務を委託した指定公金事務取扱者の指定を取り消したときは、法第243条の2の3第2項の規定によりその旨を告示しなければならない。

第54条 (徴収又は収納事務を受託した指定公金事務取扱者の義務)関係

2 公金の徴収又は収納に関する事務の委託を受けた指定公金事務取扱者は、その徴収した歳入又はその収納した歳入等を指定金融機関等に日々払い込むのが原則である。なお、委託事務の性格等を考慮し、やむを得ないと認められる場合には、会計管理者との協議の上、契約において払込みの期日、方法等を別に定めることができるものとする。

4 2及び4は、地方税の収納の事務を委託する場合には適用しないものとし、別に定めるところにより行うものとする。

第54条の2 (徴収又は収納事務を受託した指定公金事務取扱者の検査)関係

1 本条は、会計管理者が、公金の徴収又は収納に関する事務の委託を受けた指定公金事務取扱者の検査を行う場合、会計局職員のうちから検査員を命じて行わせること、及び、当該検査員の検査終了後の会計管理者への報告義務について定めたものである。

第55条 (収納済の通知)関係

1 指定金融機関等に納付又は払い込まれた歳入金については、財務会計システムにおいて収納消込の処理を行い、会計管理者が関係する課長又は公所の長に収納状況一覧表により収納済の通知をするものであるが。ただし、個別システムに係る事務手続は、次のとおり行うものとする。

(1) 会計局会計管理課長は、母子父子寡婦福祉資金貸付システム、中小企業近代化資金貸付システム、農業改良資金貸付システム及び放置駐車違反管理システムで管理する収入の領収済通知書については、当該個別システムを管理する課長に送付するものとし、それ以外の領収済通知書については自ら保管するものとする。

(2) 個別システムを管理する課長は、会計局会計管理課長が収納消込処理を行ったもののうち、当該個別システムで管理する収入について、個別システム消込情報を作成することができる。

2 歳入金の消込処理において消込不能となった場合の手続は、次のとおり行うものとする。

(1) 会計局会計管理課長は、収納消込において消込不能となったものについて、消込不能となった原因等を領収済通知書等により確認のうえ、財務会計システムから消込不能訂正の処理を行い、該当する課長又は公所の長に訂正済票を送付するものとする。

(2) (1)において、消込不能の原因等が領収済通知書等により確認できないときは、会計局会計管理課長は、当該収入を調定した課長又は公所の長に調査を命じることができるものとする。

(3) (2)により調査を命じられた課長又は公所の長は、速やかに調査を行い、その結果を会計局会計管理課長に報告するものとする。

(4) 会計局会計管理課長は、消込不能訂正の登録を行ったときは、必要に応じて指定金融機関に訂正の通知を行わなければならない。

第56条 (過誤納金の還付)関係

1 過納又は誤納となった収入金については、その原因のいかんにかかわらずこれを還付しなければならないものである。

2 現年度の歳入金を還付する場合の手続は、次により行うものとする。

(1) 課長又は公所の長は、現年度の収入に係る過誤納金を還付する場合は、当該収入について、正当な調定額となるよう第38条の規定により調定額の減額を行わなければならない。

(2) 課長又は公所の長は、現年度の歳入金を戻出しようとするときは、財務会計システムに戻出金額等を登録し、作成される歳入戻出決議書により歳入戻出の決議を行い、当該歳入戻出決議書を会計局会計管理課長又は公所の出納員に送付するものとする。

(3) 会計局会計管理課長又は公所の出納員は、歳入戻出決議書の送付を受けたときは、これを審査し、財務会計システムに確認の登録を行うものとする。

3 過年度収入に係る過誤納金を還付する場合は、現年度の歳出予算から支出するものとする。

第57条 (翌年度への調定の繰越し)関係

1 本条に定める調定の繰越しは、財務会計システムにおいて出納閉鎖の日の翌日に繰越処理を行い、該当する課長又は公所の長に収入未済繰越額決議書が送付されるので、内容を確認し繰越しの決定を行うものとする。

2 課長又は公所の長は、歳出の返納通知書を発した場合で、出納閉鎖の日までに収納済とならなかったものがあるときは、現年度の歳入として調定するものとする。

第58条 (歳入の訂正)関係

1 第1項の年度・会計・科目訂正決議書は、財務会計システムに訂正情報を登録することにより作成するものである。

2 会計局会計管理課長又は公所の出納員は、年度・会計・科目訂正決議書の送付を受けたときは、これを審査し、財務会計システムに確認の登録を行うものとする。

3 第2項の訂正通知書は、訂正の確認の登録が行われたもののうち、年度又は会計の訂正に係るものについて、財務会計システムにおいて作成されるものである。

第4節 債権の管理

第59条 (債権の管理の基本)関係

1 課長又は公所の長は、適宜帳簿等により、その所掌に属する債権について、その内容及び所要の措置をとった場合はその経過を常に明らかにしておかなければならないものである。

2 課長又は公所の長は、その所掌に属する債権の発生原因及び内容に応じて、財政上最も県の利益に適合するよう、法令及び本節の定めるところにより、必要とする措置をとらなければならないものである。

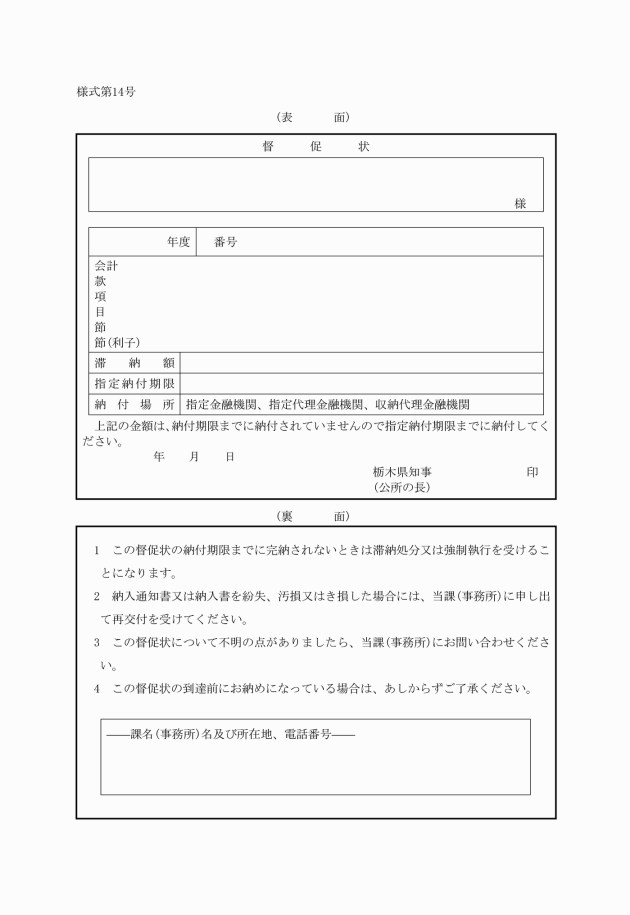

第60条 (督促)関係

1 調定し、納入の通知をしたものについて納付期限までに納付しない者(以下「滞納者」という。)があるときは、期限を指定して督促しなければならないものである。

督促は、最初の督促に限り時効中断の効力があり、また、債権について強制徴収又は強制執行等を行う場合の前提要件となるもので、債権の保全及び取立てを行うための第1段階の手続であるので、適正に行わなければならないものである。

2 本条は、督促の方法及び指定する期限について定めたものである。

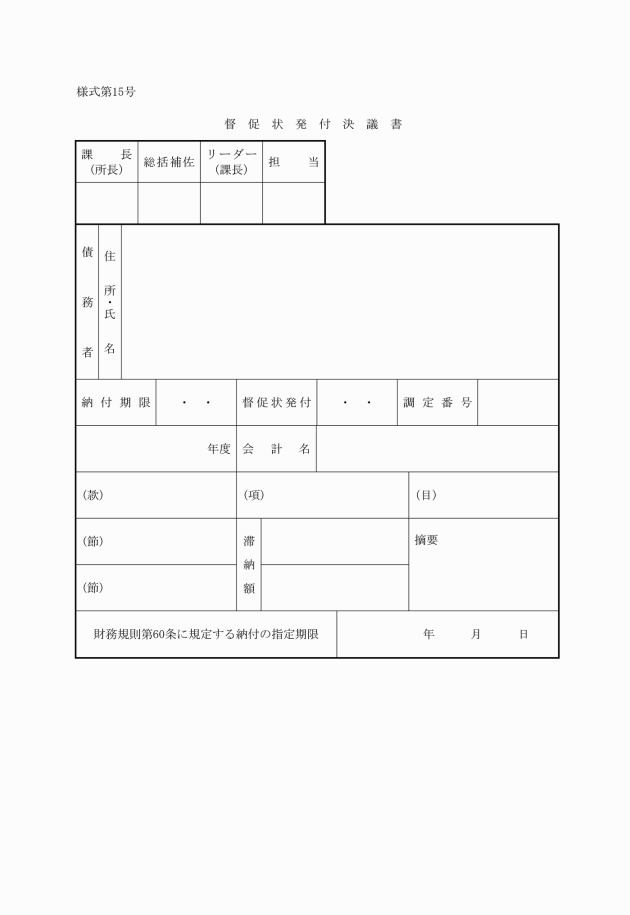

3 納付期限を経過しても収入未済である収入(個別システムで管理する収入を除く。)については、財務会計システムにおいて収入未済一覧表が作成されるので、内容を確認し、財務会計システムで督促状発符決議及び督促状の作成を行い、滞納者に送付するものとする。

第61条 (滞納整理)関係

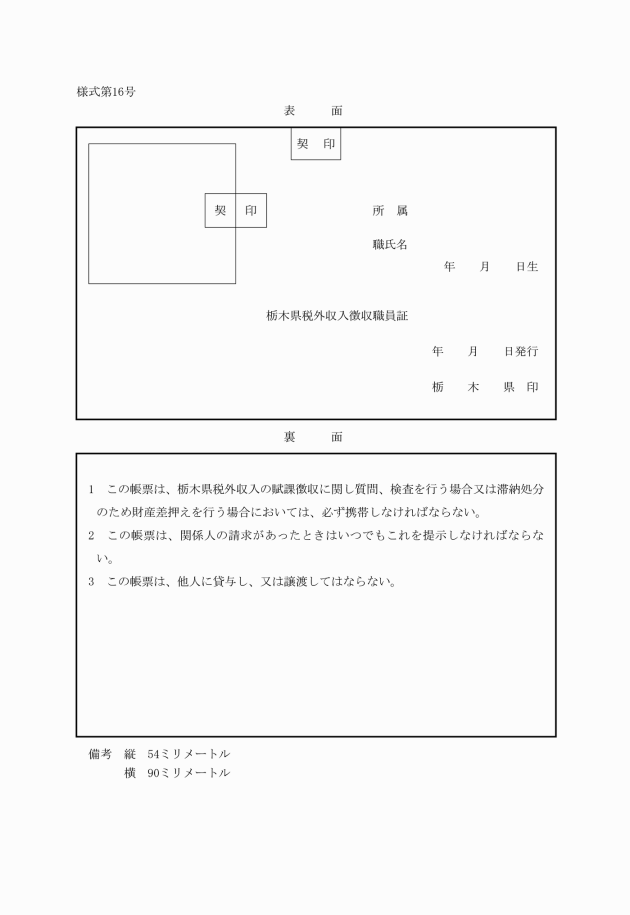

1 第2項に規定する栃木県税外収入徴収職員証は、別記様式第16号により課長又は公所の長が作成し、滞納整理に従事させる職員に交付するものとする。また、栃木県税外収入徴収職員証は、立入検査等の際に携帯する職員の身分を示す証明書の様式の特例に関する規則(令和4年栃木県規則第10号)の別記様式によることができる。

2 滞納整理に従事する職員は、その任を解かれたときは、速やかに当該税外収入徴収職員証を課長又は公所の長に返納しなければならない。

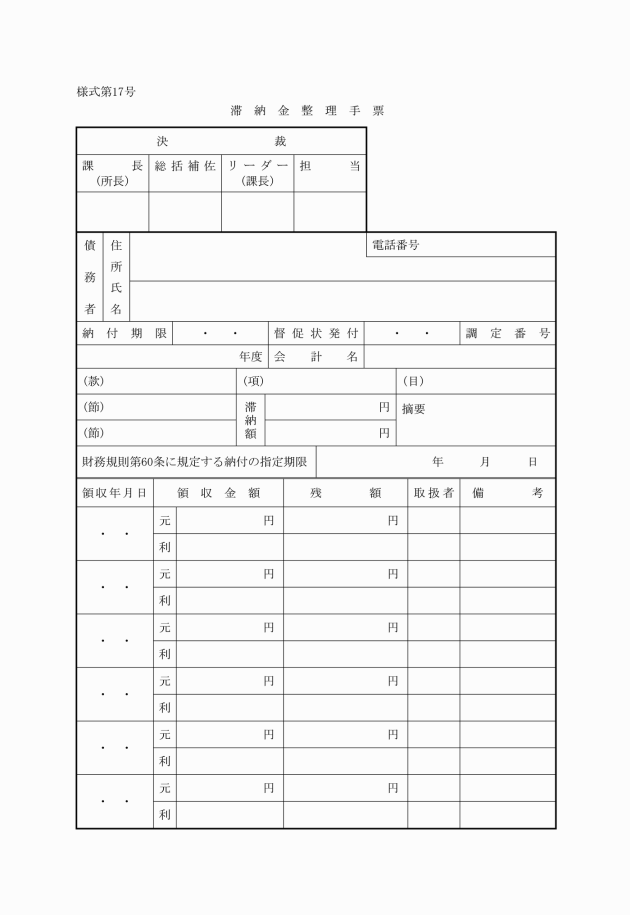

3 滞納整理の事務手続は、次の各号のとおり行うものとする。

(1) 課長又は公所の長は、滞納者について滞納金整理手票(別記様式第17号)を作成するものとするが、個別システムで管理する収入等以外のものについては、財務会計システムで作成される。

(2) 滞納金整理手票は、滞納整理に従事する職員が、滞納整理に従事した都度記入するものとする。

(3) 滞納金に元本又は利息、延滞金若しくは一定の期間に応じて付する加算金(以下「延滞金等」という。)の区別がある場合は、原則として、まず延滞金等に充当し、次いで元本に充当するものとする。この場合において、その旨を領収証書に明示するものとする。

(4) 課長又は公所の長は、出納員又は現金取扱員である職員に滞納整理の事務を命ずるときは、滞納整理に係る領収書用紙を1冊単位で交付するものとする。

(5) 滞納整理の事務を命じられた出納員又は現金取扱員は、その任を解かれたときは、速やかに領収書用紙を課長又は公所の長に返納しなければならない。

(6) 書損した領収証書、領収済報告書及び領収証書(原符)には、それぞれ×線を画すとともに書面中央部に「書損」と表示し、当該取扱者名をしるしておかなければならない。

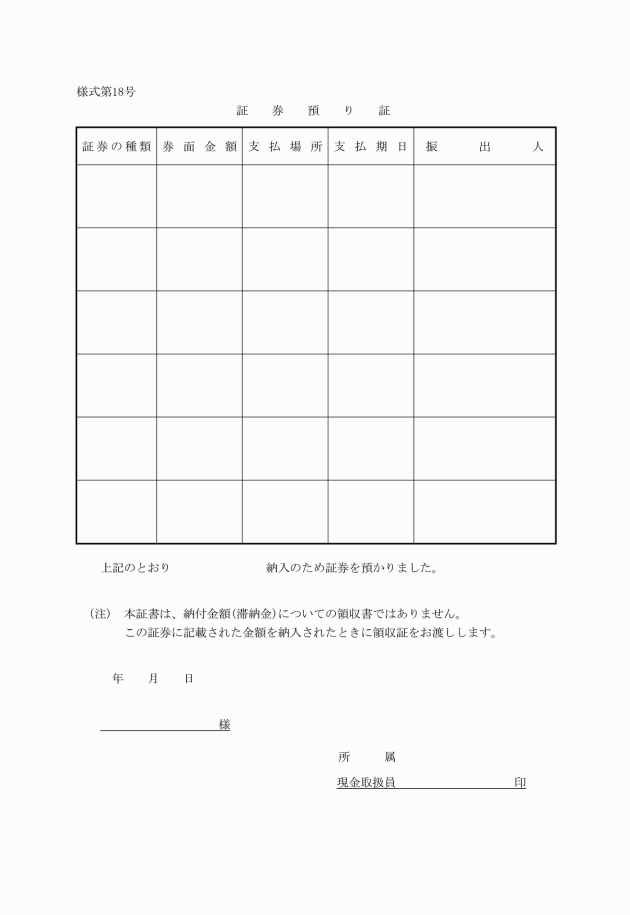

(7) 出納員又は現金取扱員は、債務者が約束手形又は先付小切手(以下「証券」という。)を提供した場合においては、債権保全のため当該債務者に対し証券預り証(別記様式第18号)を交付して預かることができるものとする。

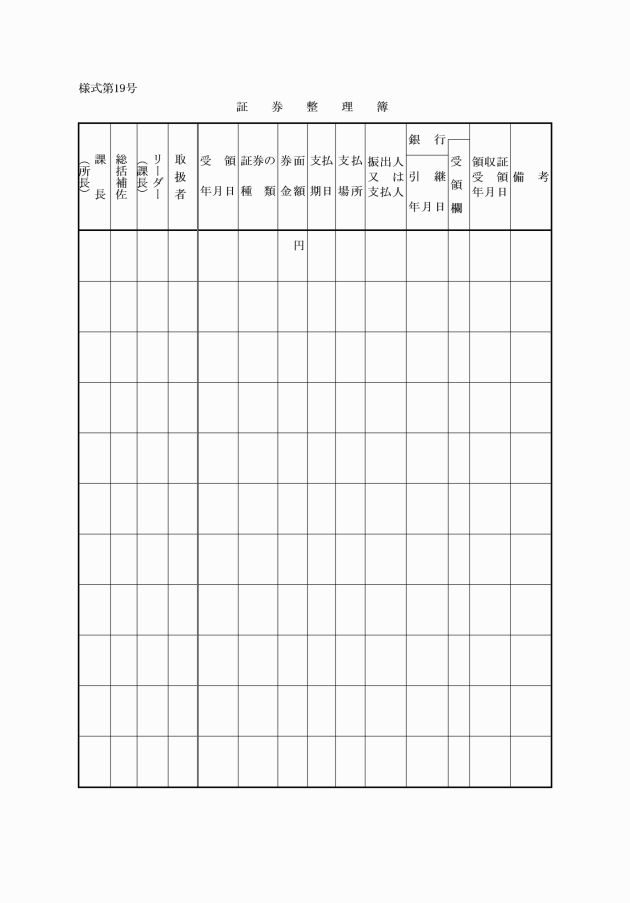

(8) 出納員又は現金取扱員は、債務者から証券を預かったときは、証券整理簿(別記様式第19号)に記載するとともに、当該証券に納入書を添付して指定金融機関に送付するものとする。

(9) 出納員又は現金取扱員は、指定金融機関へ送付した証券について支払があり、債務者が当該金額を納入したときは、指定金融機関から送付される当該納入に係る領収証書を債務者へ送付するものとする。

(10) 出納員又は現金取扱員は、指定金融機関に送付した証券につき、不渡りとなった証券の送付を受けたときは、債務者に当該証券を送付し、当該債務者から証券預り証を返還させるものとする。

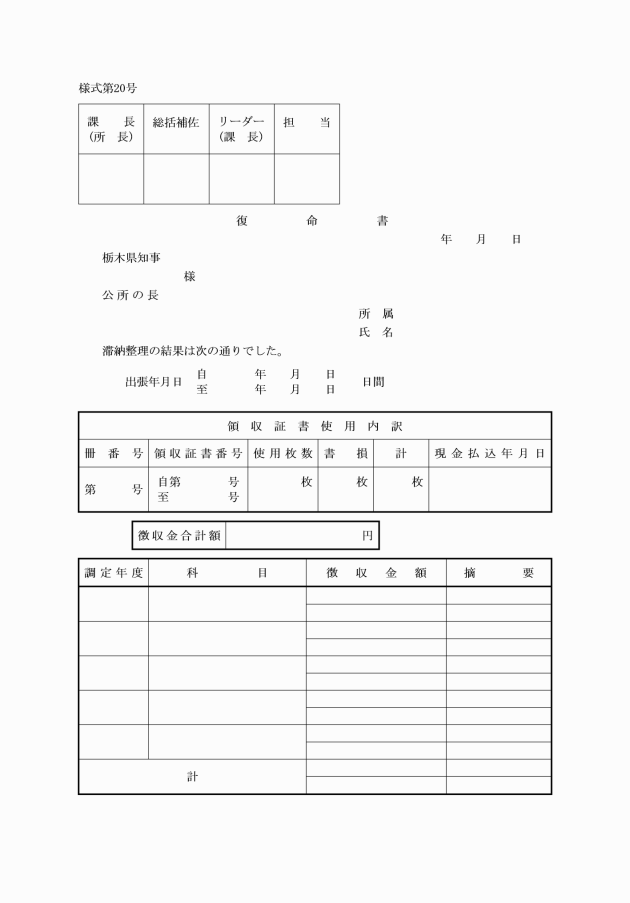

(11) 滞納整理に従事した職員は、その結果について報告するときは、復命書(別記様式第20号)に領収済報告書及び滞納金整理手票を添えて課長又は公所の長に提出するものとする。

第62条 (強制履行の手続)関係

1 滞納処分については、法第231条の3第3項において分担金、加入金、過料又は法律で定める歳入につき、督促を受けた滞納者が、督促状で指定された期限までに納付しないときは、地方税の滞納処分の例により処分することができると規定されており、さらに地方税法では、国税徴収法の例によると規定されているので、これらの徴収金については財産の差押え、滞納処分の執行停止、滞納処分の猶予、公売、処分金の充当、配分等の具体的手続については、国税徴収法の定める手続によることになる。

2 法第231条の3第3項に規定する歳入以外の歳入については、滞納処分はできないが、債権管理の観点から令第171条の2の規定により次の各号に掲げる措置をとらなければならないものである。

(1) 担保の付されている債権(保証人の保証がある債権を含む。)については、当該債権の内容に従い、その担保を処分し、若しくは競売その他の担保権の実行の手続をとり、又は保証人に対して履行を請求すること。

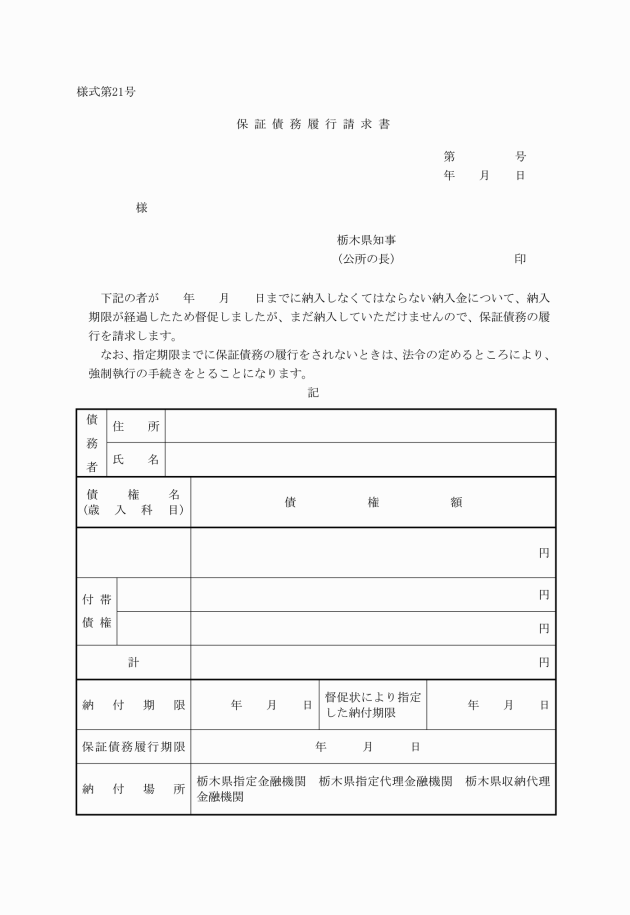

保証人に対し保証債務の履行を請求するときは、保証債務履行請求書(別記様式第21号)及び納入書を保証人に送付するものとする。

(2) 債務名義のある債権((3)の措置により債務名義を取得したものを含む。)については、強制執行の手続をとること。

(3) (1)又は(2)に該当しない債権((1)に該当する債権で(1)の措置をとってもなお履行されないものを含む。)については、訴訟手続(非訟事件の手続を含む。)により履行の請求をすること。

3 課長又は公所の長は、債権について徴収停止又は履行期限を延長する場合その他特別の事情があると認める場合は、滞納処分又は強制執行等の措置をとらなくてもよいものである。

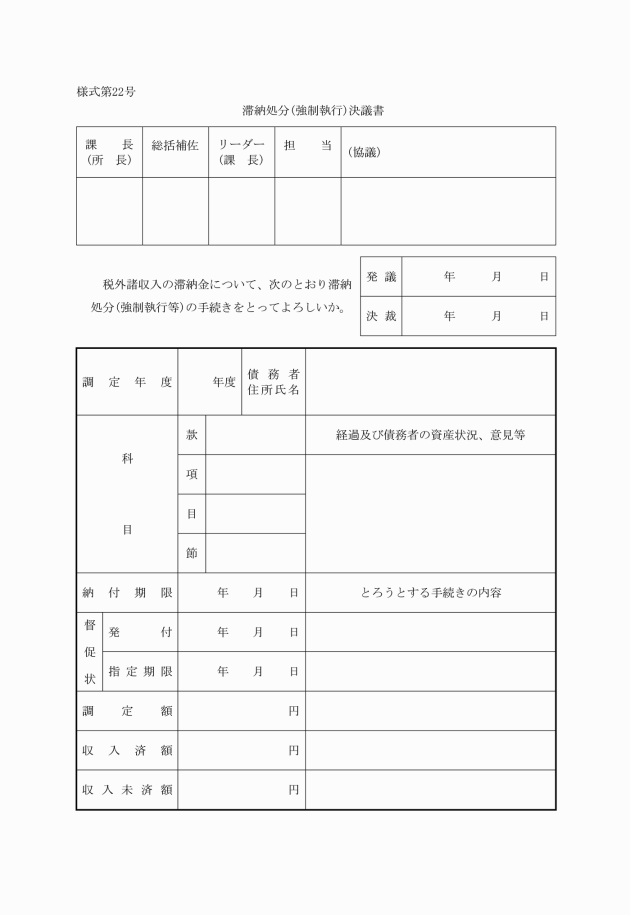

4 課長又は公所の長は、滞納処分又は強制執行等を行おうとするときは、滞納処分(強制執行等)決議書(別記様式第22号)を作成し、幹事課長(公所にあっては主管課長を経由)に協議して行わなければならない。

5 課長又は公所の長は、滞納処分を執行し、又は強制執行等の手続がなされたときは、直ちに、その結果を幹事課長に報告しなければならない。

第63条 (履行期限の繰上げ)関係

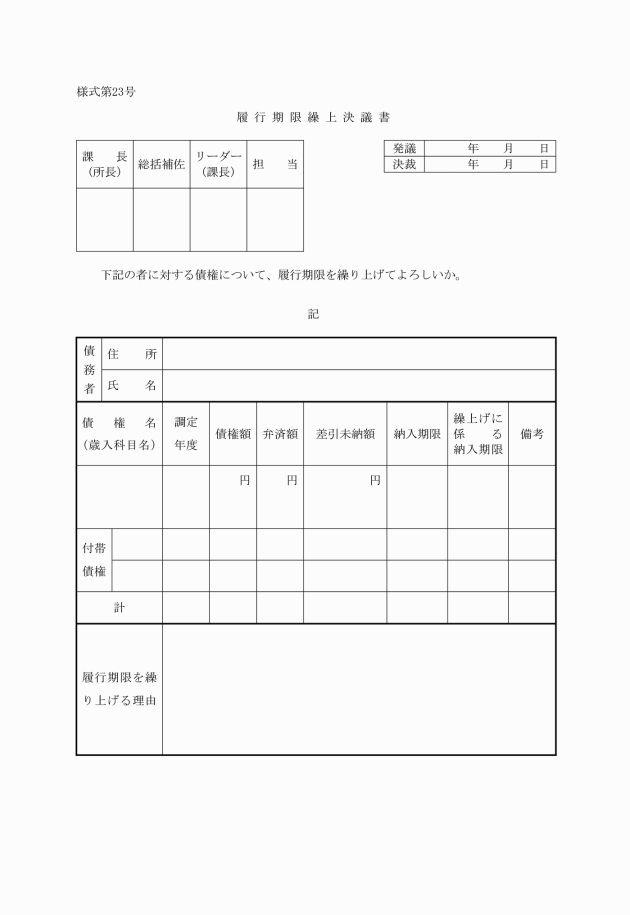

2 債権について履行期限を繰り上げるときは、履行期限繰上決議書(別記様式第23号)を作成するものとする。

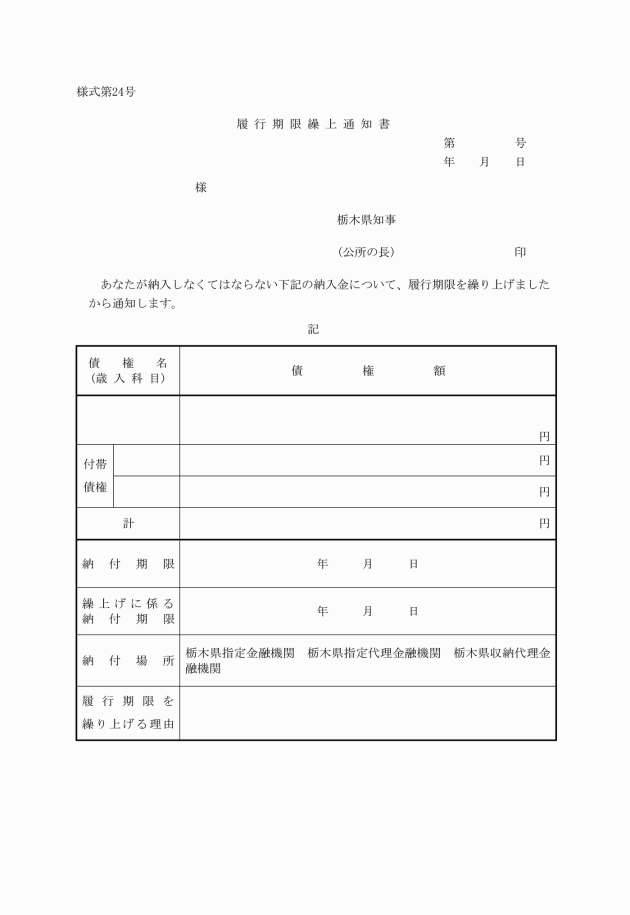

3 債権について履行期限を繰り上げる決定をしたときは、未調定の債権については、直ちに調定を行い、履行期限繰上通知書(別記様式第24号)とともに納入通知書を債務者に送付し、すでに調定し納入の通知をした債権であるときは、履行期限繰上通知書とともに納入書を債務者に送付するものである。

第64条 (債権の申出等)関係

1 本条第1項は、令第171条の4第1項の規定に基づき定めたものであり、次の各号に掲げる事由が生じたことを知った場合において、法令の規定により県が債権者として配当の要求その他債権の申出をすることができるときは、時期を失することなく、そのための措置をとらなければならないものである。

(1) 債務者が強制執行を受けたこと。

(2) 債務者が租税その他の公課について滞納処分を受けたこと。

(3) 債務者の財産について競売の開始があったこと。

(4) 債務者が破産手続開始の決定を受けたこと。

(5) 債務者の財産について企業担保権の実行手続の開始があったこと。

(6) 債務者である法人が解散したこと。

(7) 債務者について相続の開始があった場合において、相続人が限定承認をしたこと。

(8) (4)から(7)に定める場合のほか、債務者の総財産について清算が開始されたこと。

2 本条第2項は、令第171条の4第2項の規定に基づき定めたものであり、債権を保全するため必要があると認めるときは、債務者に対し、担保の提供(保証人の保証を含む。)を求め、又は仮差押え若しくは仮処分の手続をとる等必要な措置をとらなければならないものである。

3 課長又は公所の長は、担保の提供を求める場合において、法令又は契約に別段の定めがないときは、次の各号に掲げる担保の提供を求めなければならないものとする。

(1) 国債及び地方債

(2) 課長又は公所の長が確実と認める社債その他の有価証券

(3) 土地及び建物

(4) 課長又は公所の長が確実と認める金融機関その他保証人の保証

4 課長又は公所の長は、担保が提供されたときは、遅滞なく、担保権の設定については登記、登録その他第三者に対抗することができる要件を備え、保証人の保証については保証契約を締結する等必要な措置をとらなければならないものとする。

5 担保の価値は、次に定めるところによるものとする。

(1) 国債及び地方債にあっては、その額面金額とする。

(2) 確実と認める社債、特別の法律により法人の発行する債券及び貸付信託の受益証券にあっては、額面金額又は登録金額(発行価額が額面金額又は登録金額と異なるときは発行価額)の8割に相当する金額とする。

(3) 証券取引所に上場されている株券、出資証券及び投資信託の受益証券にあっては、時価の8割以内において決定する価額とする。

(4) 金融機関の引受、保証又は裏書のある手形にあっては、手形金額(その手形の満期の日が当該担保を付することとなっている債権の履行期限後であるときは、当該履行期限の翌日から手形の満期の日までの期間に応じ、当該手形金額を一般金融市場における手形の割引率により割り引いた金額)とする。

(5) 3の(3)に掲げる担保にあっては、時価の7割以内において決定する価額とする。

(6) 確実と認める金融機関その他の保証人の保証にあっては、その保証する金額とする。

6 課長又は公所の長は、県が債権者として占有すべき担保物等を善良な管理者の注意をもって、整備し、かつ、保存しなければならない。

第65条 (徴収停止)関係

1 徴収停止とは、令第171条の5に定められており、履行期限後相当の期間を経過してもなお完全に履行されていない債権について、これを履行させることが著しく困難又は不適当であると認めるとき、以後その保全及び取立を要しないものとして整理することをいうものである。したがって、徴収停止をしても債務者にその旨を通知するものではなく、債務者が自発的に債務を履行してくるときは、当然その弁済は受領することができるものである。なお、法第231条の3第3項に規定する歳入に係る債権(以下「強制徴収により徴収する債権」という。)については、徴収の停止をすることはできない。

2 徴収を停止することができる場合は次の各号のいずれかに該当する場合である。

(1) 法人である債務者がその事業を休止し、将来その事業を再開する見込みが全くなく、かつ、差し押さえることができる財産の価額が強制執行の費用を超えないと認められるとき。

(2) 債務者の所在が不明であり、かつ、差し押さえることができる財産の価額が強制執行の費用を超えないと認められるとき。

(3) 債務者の所在が不明であり、かつ、差し押さえることができる財産の価額が強制執行の費用を超えると認められる場合において、他の優先して弁済を受ける債権及び県以外の者の権利(以下「優先債権等」という。)がその超えると認められる額の全部の弁済を受けるべきとき。

(4) 債務者が死亡した場合において、相続人のあることが明らかでなく、かつ、相続財産の価額が強制執行をした場合の費用及び優先債権等の金額の合計額を超えないと見込まれるとき。

(5) 債権金額が少額で取立てに要する費用に満たないと認められるとき。

3 課長又は公所の長は、徴収を停止しようとするときは、徴収停止決議書(別記様式第25号)を作成しなければならない。

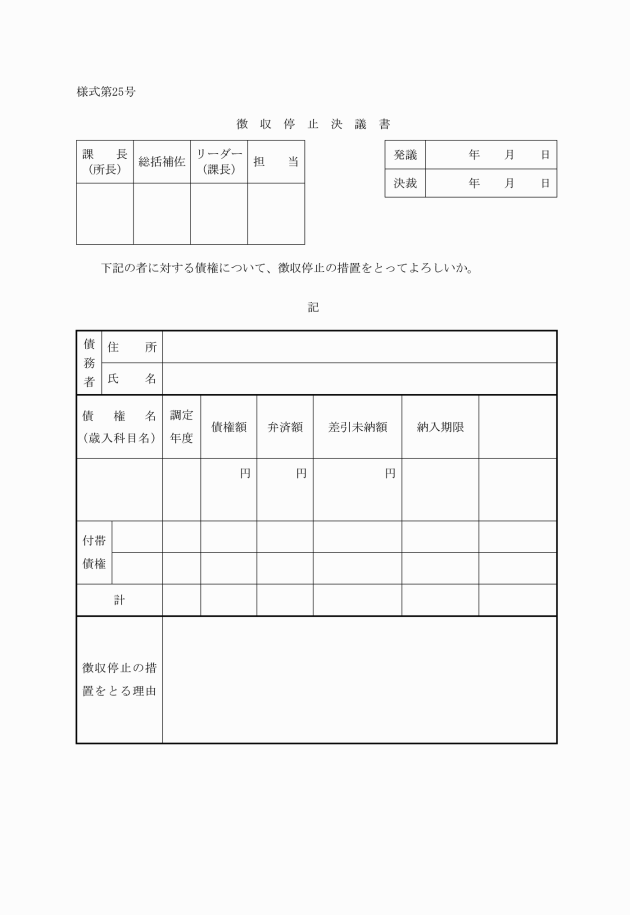

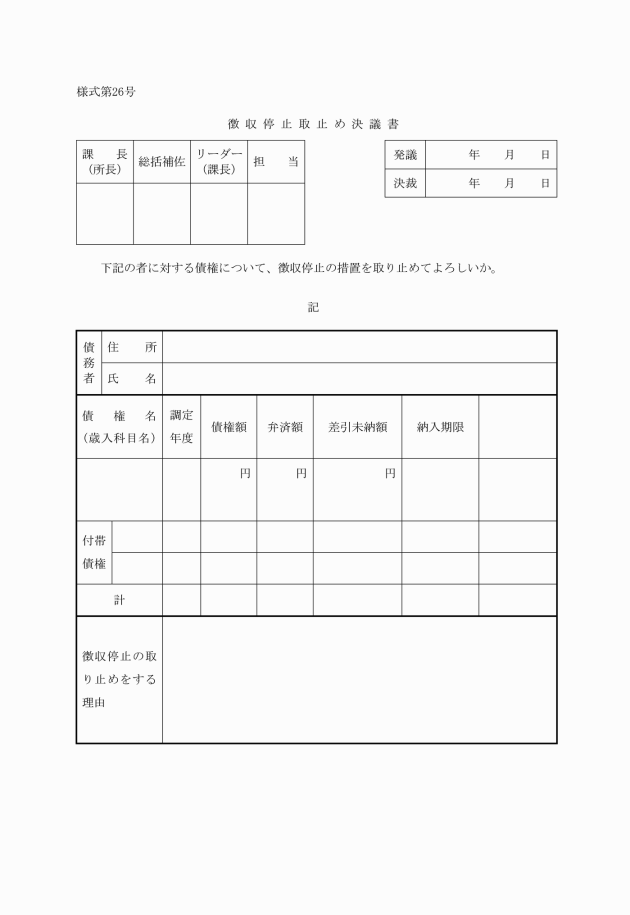

4 課長又は公所の長は、徴収停止の措置をとった後、債務者の資産状況が好転するなど前記要件に該当しなくなったことを知ったときは、直ちに、その措置を取り止めなければならない。この場合、課長又は公所の長は、徴収停止取止め決議書(別記様式第26号)を作成するものとする。

第66条 (履行延期の特約等)関係

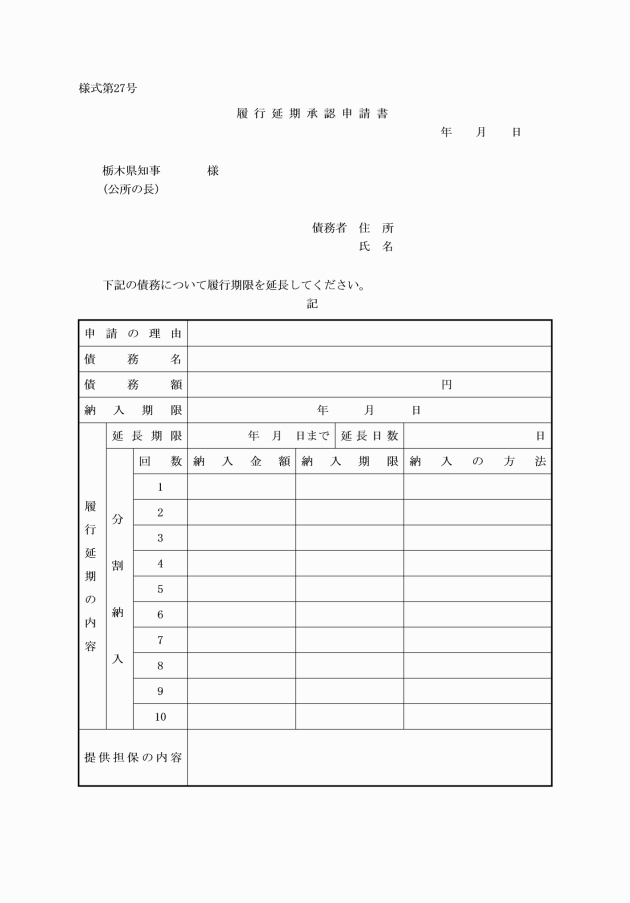

1 履行延期の特約等については、令第171条の6に定められており、債権(強制徴収により徴収する債権を除く。)について、次の各号のいずれかに該当する場合においては、その履行期限を延長する特約又は処分をすることができるというものである。この場合、当該債権の金額を適宜分割して履行期限を定めることもできるものである。

(1) 債務者が無資力又はこれに近い状態にあるとき。

(2) 債務者が当該債務の全部を一時に履行することが困難であり、かつ、その現に有する資産の状況により、履行期限を延長することが徴収上有利であると認められるとき。

(3) 債務者について災害、盗難その他の事故が生じたことにより、債務者が当該債務の全部を一時に履行することが困難であるため、履行期限を延長することがやむを得ないと認められるとき。

(4) 損害賠償金又は不当利得による返還金に係る債権について、債務者が当該債務の全部を一時に履行することが困難であり、かつ、弁済につき特に誠意を有すると認められるとき。

(5) 貸付金に係る債権について、債務者が当該貸付金の使途に従って第三者に貸付を行った場合において、当該第三者に対する貸付金に関し、(1)から(3)までのいずれかに該当する理由があることその他特別の事情により、当該第三者に対する貸付金の回収が著しく困難であるため、当該債務者がその債務の全部を一時に履行することが困難であるとき。

2 履行期限の特約又は処分は、当初の履行期限後においてもできるが、この場合は、既に発生した履行の遅滞に係る損害賠償金その他の徴収金に係る債権は、徴収しなければならない。

第67条 (履行期限を延長する期間)関係

本条は、履行延期の特約又は処分を行う場合において履行期限を延長できる期間を定めたものであり、前条(履行延期の特約等)関係1の(1)又は(5)に該当する場合は10年、それ以外に該当する場合は5年以内において、その延長に係る履行期限を定めるものとし、なお、更にその履行期限について履行延期の特約等をすることを認めたものである。

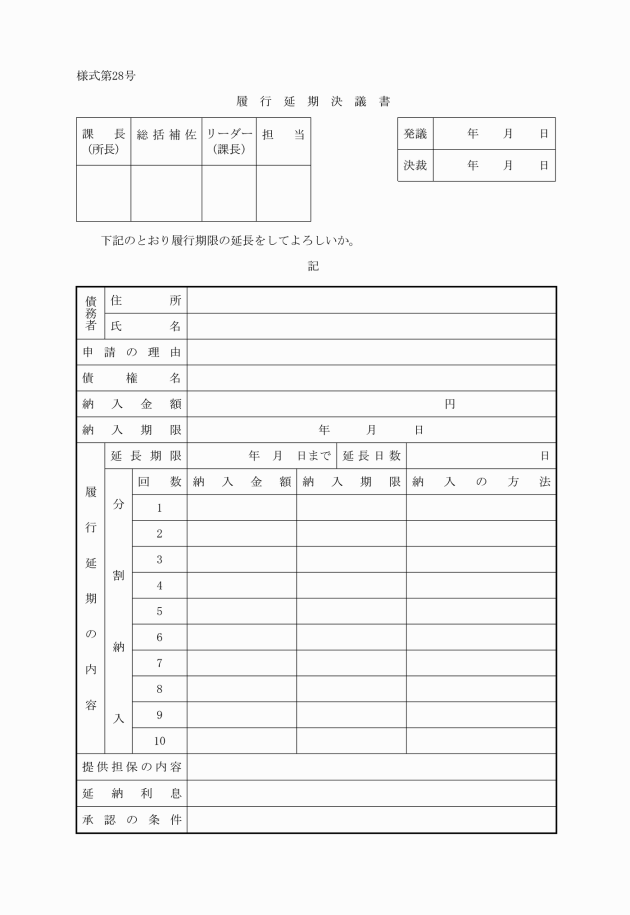

第68条 (履行延期の特約等に係る措置)関係

1 本条は、履行延期の特約又は処分を行う場合において、取るべき措置及び付すべき条件について定めたものである。

2 履行延期の特約等を行う場合は、次の各号に掲げる場合を除き、原則として担保の提供を求めなければならないものである。

(1) 債務者から担保を提供させることが公の事務又は事業の遂行を阻害する等公益上著しい支障を及ぼすこととなるおそれがある場合

(2) 担保として提供すべき適当な物件がなく、かつ、保証人となるべき者がない場合

3 履行延期の特約等を行う場合は、次の各号に掲げる場合を除き、原則として利息を付さなければならないものである。

(1) 履行延期の特約等をする債権が第66条(履行延期の特約等)関係1の(1)に規定する債権に該当する場合

(2) 履行延期の特約等をする債権が、貸付金に係る債権その他の債権で既に利息を付することとなっているものである場合

(3) 履行延期の特約等をする債権が利息、延滞金その他法令又は契約の定めるところにより一定期間に応じて付する加算金に係る債権である場合

4 延納利息の利率は、課長又は公所の長が財政課長と協議して定めるものとするが、履行延期の特約等をする事情を考慮して決定しなければならないものである。

5 本条第2項は、履行延期の特約をする場合において付すべき条件について定めたものであるが、これらの条件については、債務者に送付する履行延期承認通知書に具体的に記載しなければならないものである。

6 本条第2項第2号中の「必要があるとき」とは、次の各号に掲げる場合をいうものであり、これらに該当した場合は、当該延長に係る履行期限を繰り上げることができる旨を条件として付すものとする。

(1) 債務者が県の不利益にその財産を隠し、そこない、若しくは処分したとき、若しくはこれらのおそれがあると認められるとき、又は虚偽に債務を負担する行為をしたとき。

(2) 当該債権の金額を分割して履行期限を延長する場合において、債務者が分割された弁済金額について履行を怠ったとき。

(3) 第64条(債権の申出等)関係1の(1)から(8)までに掲げる事由が生じたとき。

(4) 債務者が本条第2項第1号の条件その他の当該履行延期の特約等に付された条件に従わないとき。

(5) その他債務者の資力の状況その他の事情の変化により当該延長に係る履行期限によることが不適当となったと認められるとき。

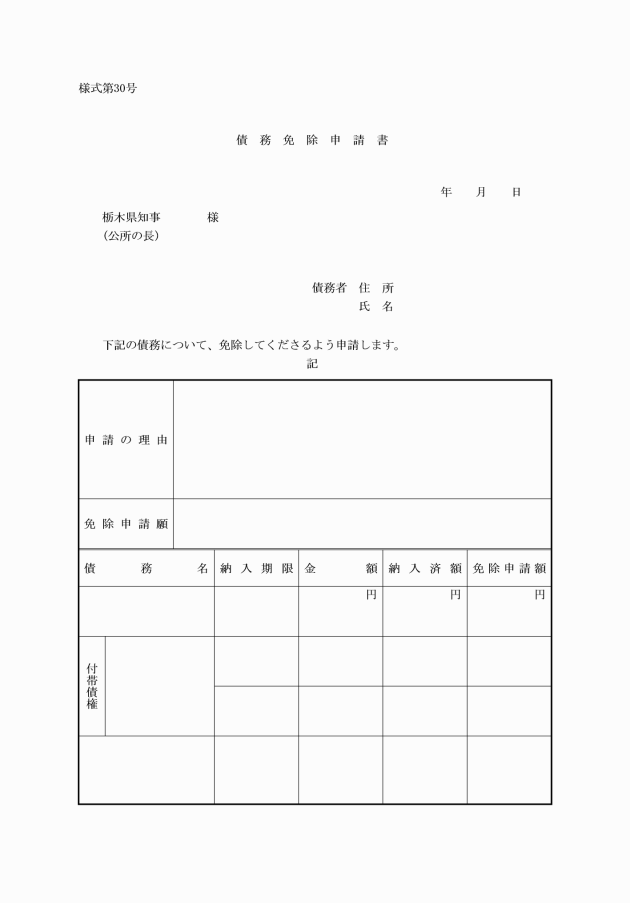

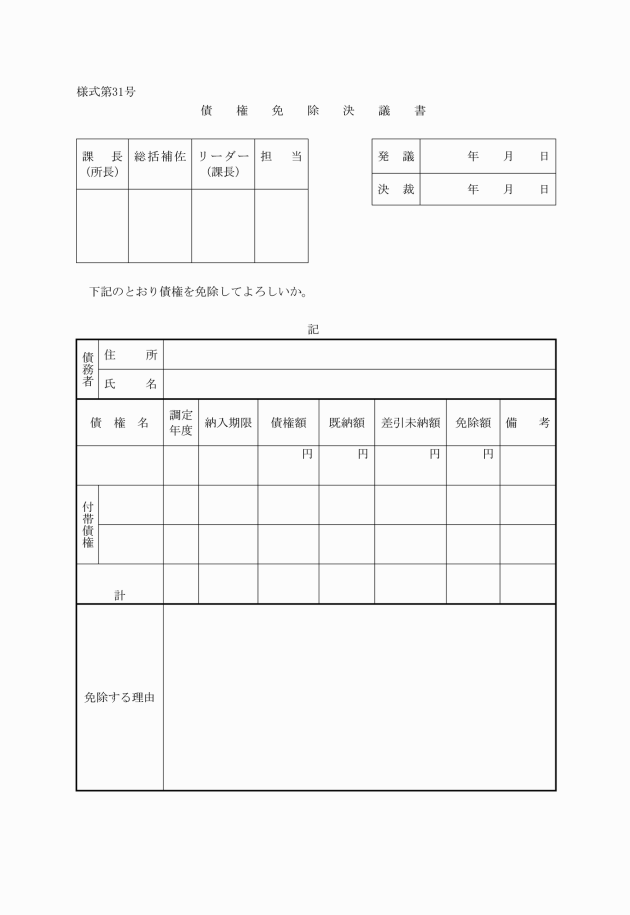

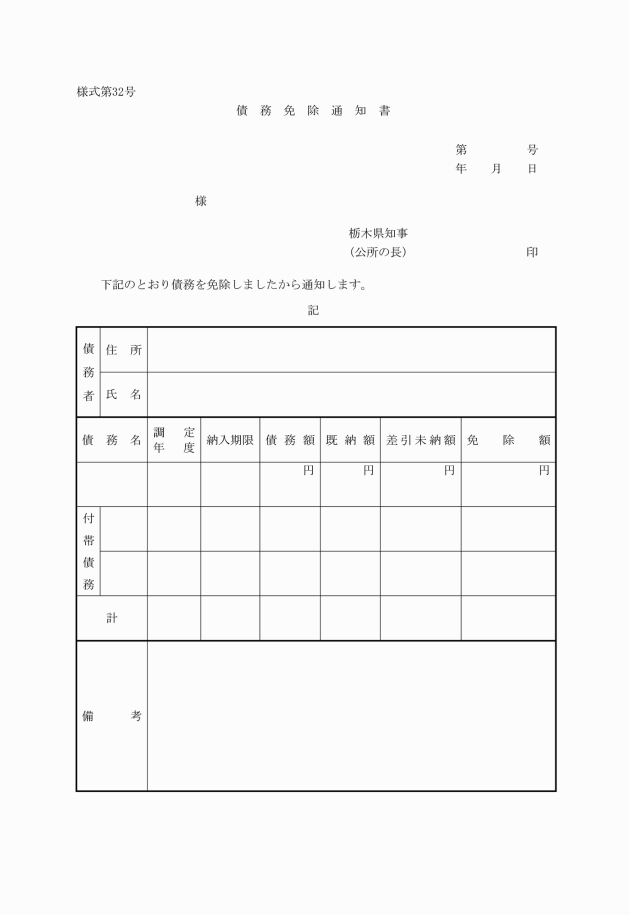

第69条 (債権の免除)関係

1 債権の免除については、令第171条の7に規定されており、債務者が無資力又はこれに近い状態にあるため履行延期の特約又は処分をした債務について、当初の履行期限(当初の履行期限後に履行延期の特約又は処分をした場合は、最初に履行延期の特約又は処分をした日)から10年を経過してもなお債務者が無資力又はこれに近い状態にあり、かつ弁済することができる見込みがないと認められるときは、当該債権及びこれに係る損害賠償金等を免除することができるというものである。

また、第66条(履行延期の特約等)関係1の(5)に掲げる理由により履行延期の特約をした貸付金に係る債権で、同号に規定する第三者が無資力又はこれに近い状態にあることに基づいて当該履行延期の特約をしたものについても当該債権及びこれにかかる損害賠償金等を免除することができる。ただし、この免除をする場合においては、債務者が当該第三者に対する貸付金について免除することを条件としなければならない。

4 本条により債権を免除したときは、第70条の規定により不納欠損の整理を行うものである。

第70条 (不納欠損の整理)関係

1 不納欠損の整理とは、既に調定した歳入について徴収しえなくなったものとして整理する決算上の取扱いである。したがって、本条各号に掲げる事由が生じた債権で、未調定のものについては、調定した後、この手続をとるものである。

2 本条の規定により不納欠損の整理をしようとするときは、財務会計システムに不納欠損に係る金額等を登録し、出力される不納欠損決議書により行うものである。

第71条 (債権現在高等の報告)関係

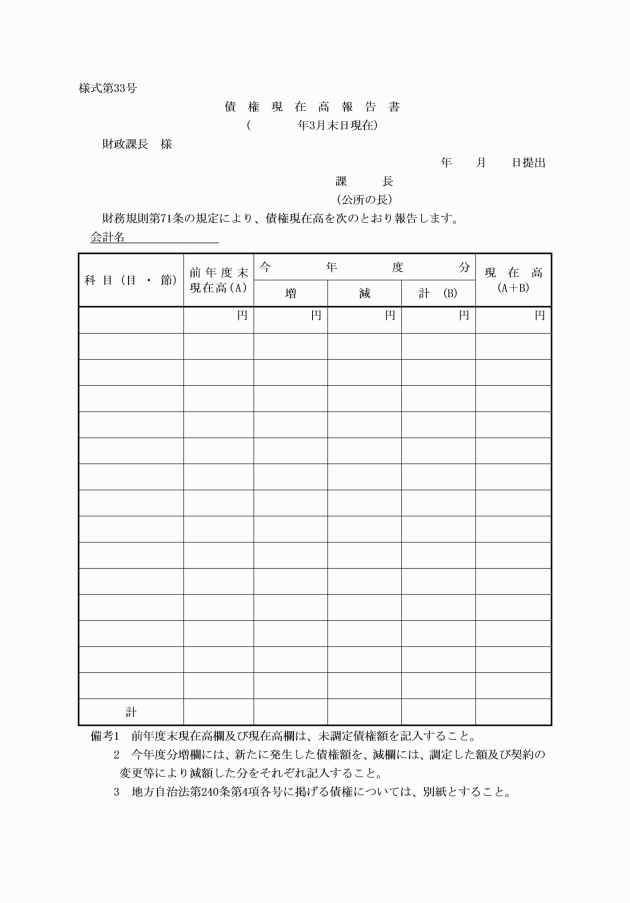

1 債権現在高の報告は、県の債権で調定をしていない債権について、その現在高を把握する必要があることから行わなければならないものであり、債権現在高報告書(別記様式第33号)により幹事課長を経由して財政課長に提出するものである。

2 債権現在高報告書は、次に掲げる債権(法第240条第4項各号に掲げる債権)については、別紙で作成するものとする。

(1) 地方税法の規定に基づく徴収金に係る債権

(2) 過料に係る債権

(3) 証券に化体されている債権(国債に関する法律の規定により登録されたもの及び社債、株式等の振替に関する法律の規定により振替口座簿に記載され、又は記録されたものを含む。)

(4) 電子記録債権法第2条第1項に規定する電子記録債権

(5) 預金に係る債権

(6) 歳入歳出外現金(保管金)となるべき金銭の給付を目的とする債権

(7) 寄附金に係る債権

(8) 基金に属する債権

3 債権現在高報告書の提出期限は、課長又は公所の長は4月20日までに幹事課長に送付するものとし、幹事課長は、債権現在高報告書を取りまとめ、4月末日までに財政課長に提出するものとする。

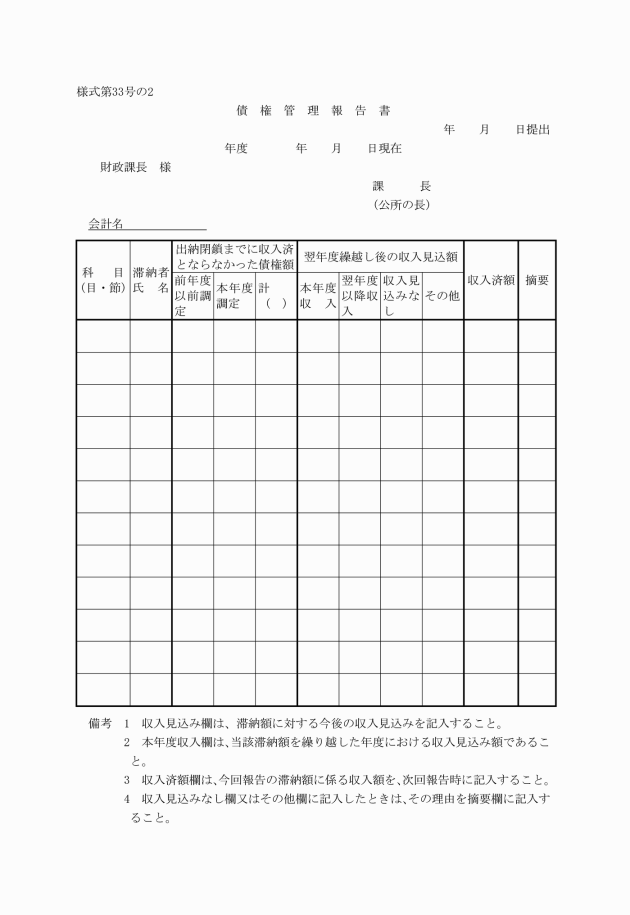

4 本条第2項に規定する債権管理報告書は、別記様式第33号の2により作成するものとし、課長又は公所の長は6月20日までに幹事課長に送付し、幹事課長は債権管理報告書を取りまとめ、6月末日までに財政課長に提出するものとする。

第72条 (適用除外)関係

法第240条第4項各号に掲げる債権とは、前条(債権現在高等の報告)関係2の(1)から(8)までに掲げる債権をいうものである。

第4章 支出

第1節 支出負担行為

第73条 (支出負担行為の制限)関係

1 支出負担行為とは、県の支出の原因となるべき契約その他の行為をいうものであり、法第232条の3の規定により、法令又は予算の定めるところに従い、これをしなければならないものとされている。したがって、支出負担行為は、本条に定めるところにより適正に行わなければならないものである。

第74条 (執行伺)関係

1 執行伺は、歳出予算を執行することを決定(事案の決定)しようとするときに起こす伺いであり、支出負担行為を行おうとするときの最初の手続である。執行伺をするときには、前条の規定による制限を受けることになるものである。

3 執行伺は、次に掲げる様式により行うものとする。ただし、(2)に掲げる様式で行う執行伺のうち会計管理課長が別に定める経費については、電子請求書クラウドシステムを使用する方法により行うことをもって、これに代えることができる。

(1) 回議用紙(栃木県文書等取扱規程別記様式第5号、栃木県警察文書取扱規程別記様式第8号)

事務事業の執行の伺いと経費支出の伺いを併せて起案する場合に用いるものとする。この場合、予算執行関係の記載については、(2)の予算執行伺の様式に準じて記載するものとする。

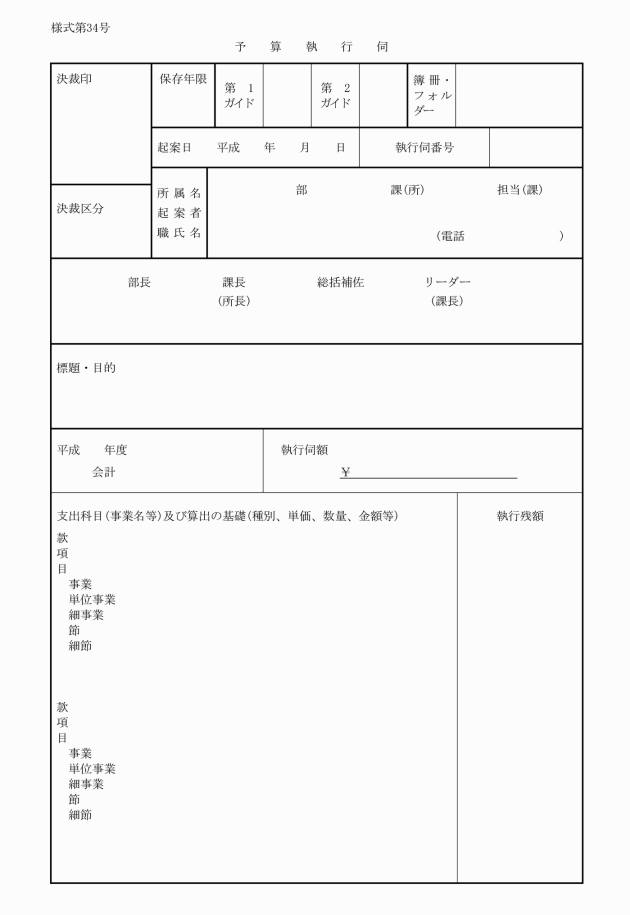

(2) 予算執行伺(別記様式第34号)

事務事業の執行に付随する経費を支出しようとする場合に用いるものとし、財務会計システムで作成する。

なお、新聞代等定例的な支出については、年度当初において1か年分の予定価格等を記入した内訳を付して執行伺いをすることができるものとする。

また、災害発生等により財務会計システムが使用できない場合など会計管理者が特に認める場合に限り、予算執行伺により執行伺いをすべき経費のうち、次に掲げる経費の支出については、予算執行伺簿(別記様式第36号)により執行伺いをすることができるものとする。

ア 1件の予定価格が100万円未満の次に掲げる経費

(ア) 需用費のうち、消耗品費、燃料費、印刷製本費、光熱水費、修繕料(物品に係るものに限る。)

(イ) 役務費のうち通信運搬費

(ウ) 原材料費

(エ) 備品購入費

イ 1件の予定価格が10万円未満の次に掲げる経費

(ア) 需用費のうち食糧費、修繕料(物品に係るものを除く。)

(イ) 役務費(通信運搬費を除く。)

(ウ) 使用料及び賃借料

(エ) 公課費

(3) 物品購入要求書

第123条の規定により課が物品を取得するための経費(物品の購入に伴い支出する経費を含む。)を支出しようとする場合に、財務会計システムにより物品購入の要求の伺いと併せて作成するものである。

4 予算の配当又は令達があった次に掲げる経費については、本条の執行伺を省略できるものとする。

(1) 職員の給与、児童手当、共済費及び旅費

(2) (1)のほか辞令等発令行為により任用される職又は選挙により選出される職の者に係る報酬、報償費(金額が決まっていないものを除く。)、共済費及び旅費

(3) 法第234条の3に規定する長期継続契約(不動産を借りる契約の初年度及び更新年度並びに栃木県長期継続契約を締結することができる契約を定める条例(平成17年条例第84号)に基づく契約の初年度に係る経費を除く。)に係る経費並びに下水道の使用料及び日本放送協会に対し支払う受信料

(4) 生活保護法(昭和25年法律第144号)、中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律(平成6年法律第30号)、特別児童扶養手当等の支給に関する法律(昭和39年法律第134号)及び原子爆弾被爆者に対する援護に関する法律(平成6年法律第117号)に基づき義務的に支出する扶助費

(5) 1件の予定価格が10万円未満の消耗品費(電子請求書クラウドシステムを使用する場合を含む。)

6 4の(2)、(3)及び(4)の経費にあっては、必要に応じて適宜、整理表又は引継表を作成する等、適正な予算管理に努めることとする。

第75条 (支出負担行為の整理)関係

1 支出負担行為の整理とは、配当(配当替えを含む。)又は令達を受けた予算について、支出の原因となる行為が行われたものとして整理する予算経理上の手続をいい、本条は、支出負担行為の整理を行うべき時期及びその手続を定めたものである。

4 次に掲げる個別システムで管理する経費の支出で、個別システムで作成した債権者ごとの内訳情報を電磁的記録媒体等を用いて指定金融機関に引き継ぐ支出については、3の規定にかかわらず、財務会計システムに年度、支出科目及び支出負担行為の合計額を登録し、債権者ごとの登録は行わないものとする。

(1) 税務総合オンラインシステム及び自動車税オンラインシステムで管理する県税及び県税に係る税外収入の過年度還付金、還付加算金並びに特別徴収義務者に対する交付金

(2) 退職手当

(3) 児童扶養手当交付金

(4) 母子父子寡婦福祉資金貸付システムにおいて管理する母子福祉資金貸付金、父子福祉資金貸付金及び寡婦福祉資金貸付金

第2節 支出計画

第76条 (支出計画)関係

1 本条に定める翌月分の支出計画の会計管理者への提出は、課長又は公所の長が毎月25日までに財務会計システムに登録することにより行うものとする。

2 支出計画の登録は、次に掲げる支出については、支出命令を行う単位ごとに支払日を指定して登録するものとし、それ以外の支出については、会計、款、節ごとに旬の合計額で登録するものとする。

(1) 1支出命令額が5,000万円以上(科目明細のある支出命令の場合、明細ごとに5,000万円以上)の支出

(2) 給与及び給与に係る共済費

3 給与及び給与に係る共済費の支出計画の登録については、1の規定にかかわらず、総務事務センター所長が行うものとする。

4 課長又は公所の長は、当月分の支出計画又は26日以降翌月分の支出計画を変更しようとする場合は、財務会計システムに支出計画変更依頼登録を行うものとする。

5 支出計画の登録が行われたときは、財務会計システムにおいて支出計画書が作成され、課長、公所の長、幹事課長及び会計局会計管理課長に該当する計画書が配付されるものである。なお、毎月、前月分の支出計画実績対照表が財務会計システムにおいて作成され、課長、公所の長、幹事課長及び会計局会計管理課長に該当する実績対照表が配付される。

第3節 支出命令

第77条 (支出命令の制限)関係

1 本条は、課又は公所における毎月の支出の限度額(以下「資金枠」という。)を定めたものであり、前条の規定により登録した支出計画の範囲内でしか支出命令を行うことができないというものである。

2 資金枠は、課長又は公所の長が登録した支出計画に基づき、次のとおり設定されるものである。

(1) 1支出命令額が5,000万円以上(科目明細のある支出命令の場合、明細ごとに5,000万円以上)の支出については、当該支出に係る計画が登録されていなければ支出命令を行うことができない。

(2) (1)以外の支出については、登録した計画額の款の合計額を超えて支出命令を行うことができない。

3 資金枠は、当該月のみ有効とし、翌月には繰り越さないものとする。

第78条 (支出命令)関係

1 本条は、会計管理者は、知事の命令がなければ支出することができないという法第232条の4第1項の規定に基づくものである。

2 支出命令は、知事の権限に属する事務であるが、本庁においては課長の専決事項に、公所においては公所の長への委任事項になっており、課長又は公所の長が会計管理者又は所属の出納員に対して行うものである。

3 課長又は公所の長は、支出命令をするときは、財務会計システムに年度、支出科目、債権者ごとの支出命令額及び支払予定日等を登録し、作成される支出決議書又は支出負担行為兼支出決議書に支出の内容及び経過を明らかにした決裁文書その他の関係書類を添えて、本庁にあっては会計局会計管理課長に、公所にあっては所属の出納員に送付するものである。ただし、会計管理課長が別に定める経費については、電子請求書クラウドシステムを使用する方法により行うことをもって、これに代えることができる。

4 個別システムで管理する支出で、個別システムで作成した債権者ごとの内訳情報を電磁的記録媒体等を用いて指定金融機関に引き継ぐ支出については、3の規定にかかわらず、財務会計システムに年度、科目及び支出命令の合計額を登録し、債権者ごとの登録は行わないものとする。その場合、作成される支出決議書等には、別途債権者ごとの内訳を添付して支出命令を行うものとする。なお、この場合、個別システムを管理する課長は、支払に必要な書類を併せて会計局会計管理課長に送付しなければならないものとする。

5 給与(発生源入力所属にあっては認定手当を除く。この項において同じ。)及び給与に係る共済費の支出命令は、3の規定にかかわらず、総合庶務事務システムに登録された給与情報について課長又は公所の長が確認することにより支出命令を行ったものとみなす。なお、給与及び給与に係る共済費については、支出負担行為の確認について本庁公所とも所属の出納員への委任事項となっているので、所属の出納員は登録された給与情報を総合庶務事務システムで確認するものとする。

6 給与及び給与に係る共済費の支出命令の登録は、総務事務センター所長が総合庶務事務システムで作成する給与振込情報により支出負担行為の整理と併せて登録を行うものとする。

7 特例処理による給与及び給与に係る共済費の支出命令については、5の規定にかかわらず、次のとおり行うものとする。

(1) 課長又は公所の長は、特例処理により給与を支給しようとするときは、給与支出調書(給与支給等管理事務処理要領別記様式第101号の1)により所属の出納員に支出命令を行うものとする。

(2) (1)にかかわらず、第4条の2の規定に基づき、発生源入力所属の給与の特例処理については、総務事務センター所長が処理を行い、総務事務センターの出納員に支出命令を行うものとする。

(3) 出納員は、給与支出調書の審査をし、適当であると認められるときは、総務事務センター所長に特例処理依頼書(給与支給等管理事務処理要領別記様式第101号の2)を送付するものとする。

(4) 総務事務センター所長は、特例処理依頼書の送付を受けたときは、総合庶務事務システムから支払確認の登録を行うものとする。この場合、支出負担行為の整理及び支出命令の登録も併せて行うものとする。

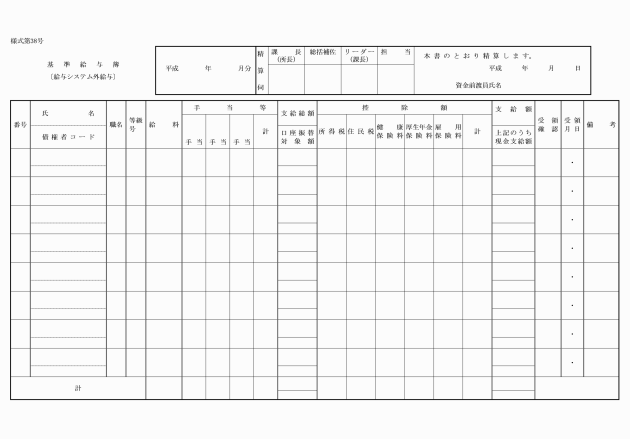

8 本条中の支出の内容及び経過を明らかにした決裁文書その他の関係書類とは、執行伺・契約伺のほか、見積書、契約書、検査調書、納品書、請求書等をいうものである。なお、次の各号に掲げる経費の支出命令をするときは、当該各号に規定する書類を添付するものとする。ただし、総合庶務事務システムにより支出データを作成する場合においては、総合庶務事務システムで作成される帳票を使用することができるものとする。

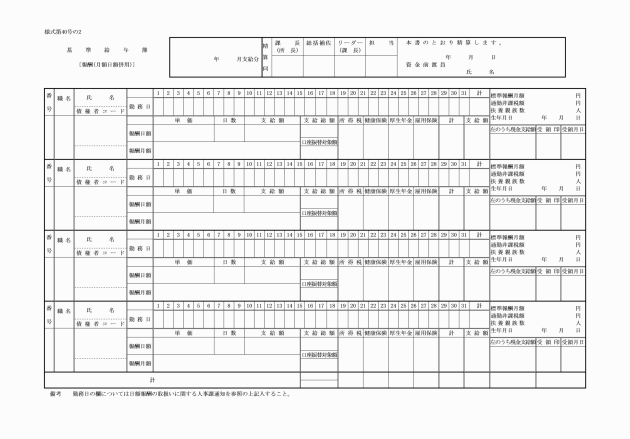

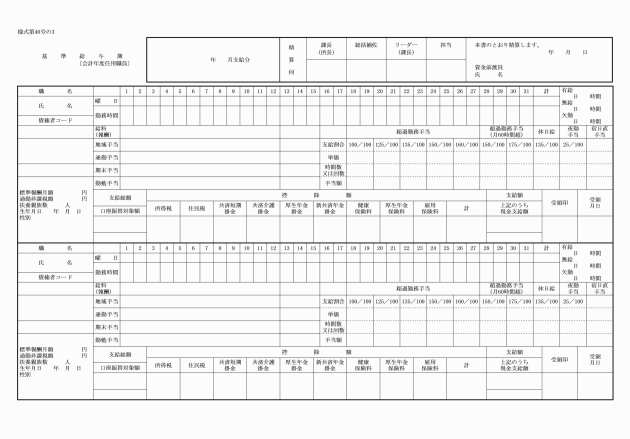

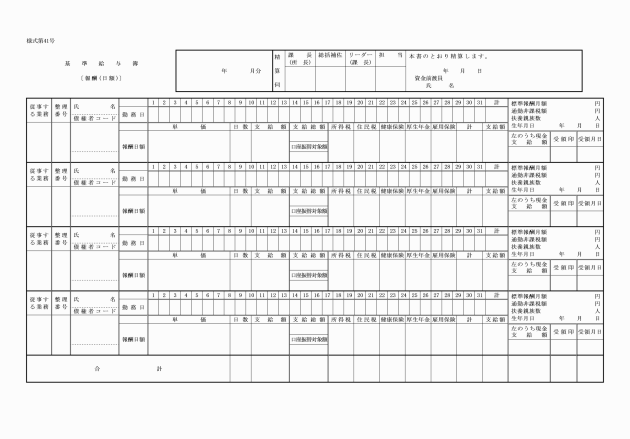

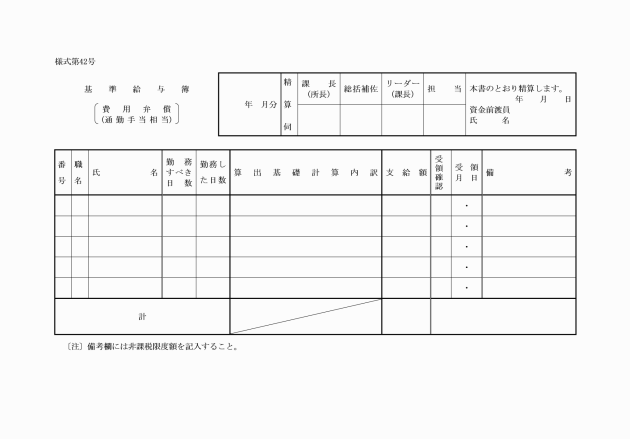

(1) 総合庶務事務システム対象外給与 基準給与簿(別記様式第38号)

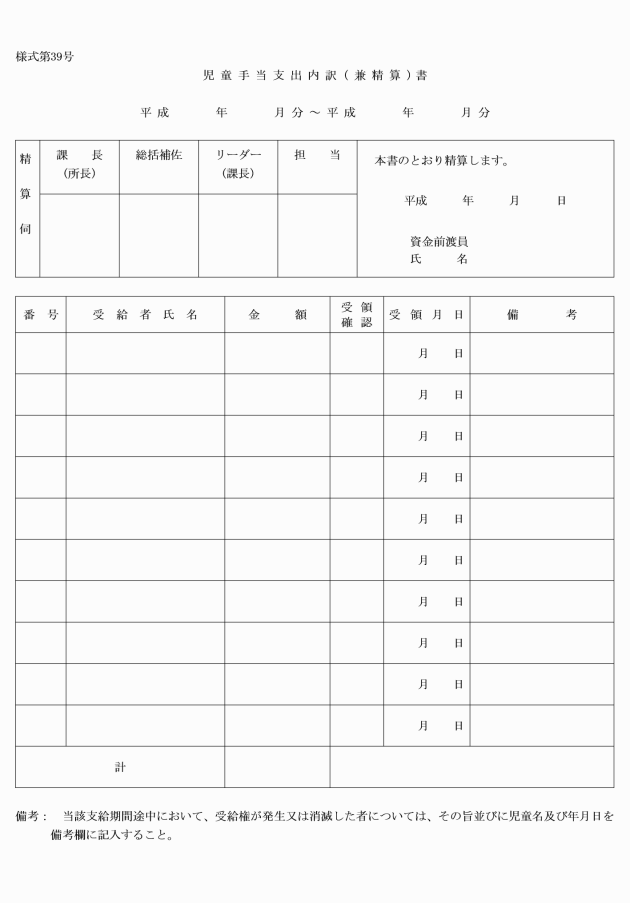

(2) 児童手当(口座振替による場合を除く。) 児童手当支出内訳(兼精算)書(別記様式第39号)

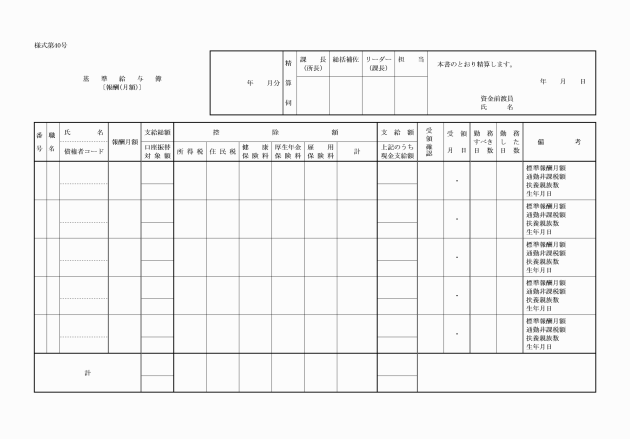

(3) 報酬(月額) 基準給与簿(別記様式第40号)

(4) 報酬(月額日額併用) 基準給与簿(別記様式第40号の2)

(5) 報酬等(会計年度任用職員) 基準給与簿〔会計年度任用職員〕(別記様式第40号の3)

(6) 報酬(日額) 基準給与簿(別記様式第41号)

(7) 費用弁償(通勤手当相当) 基準給与簿(別記様式第42号)

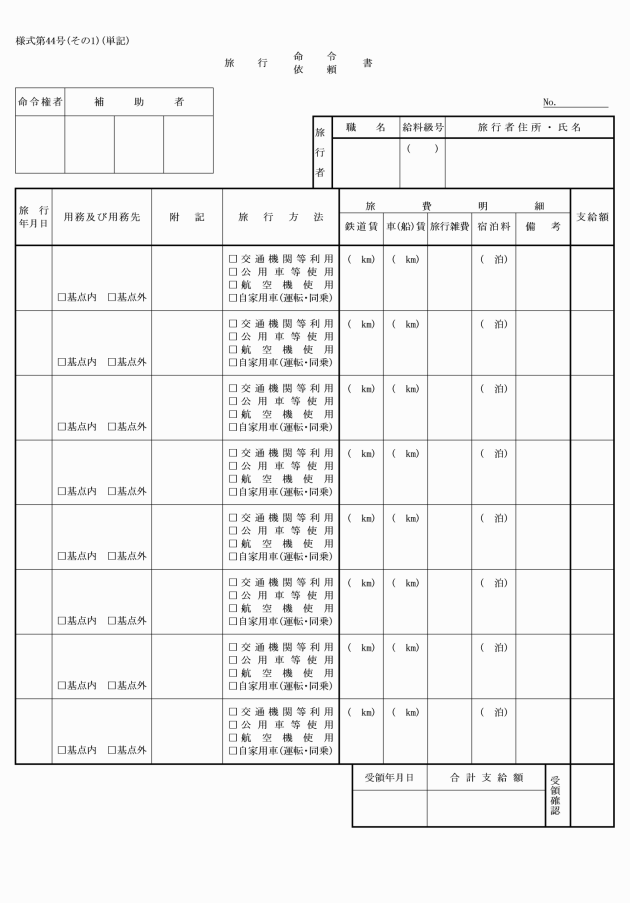

(8) 費用弁償(通勤手当相当を除く。)及び特別旅費 旅行命令(依頼)書(別記様式第44号)

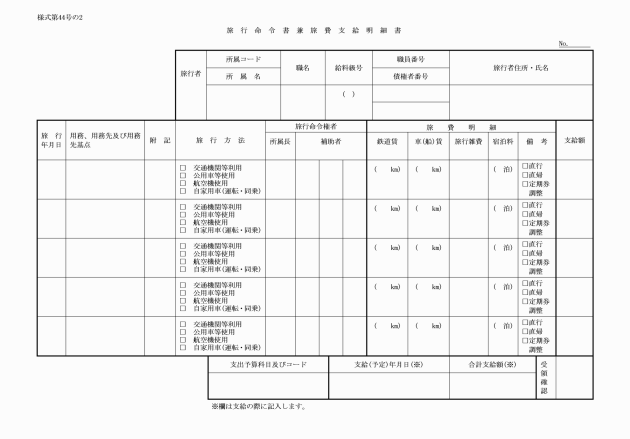

(9) 費用弁償(第4条の2(総務に関する事務の特例)関係2(9)の規定により総務事務センター所長が処理する費用弁償 旅行命令書兼旅費支給明細書(別記様式第44号の2)

9 支出命令の関係書類のうち請求書は、公金の適正支出の観点から原則として徴すべきものであるが、給与、謝金その他支払に当たり慣習上請求書を作成しないもののほか会計局会計管理課長が請求書の徴取を要しないと認めた負担金及び交付金については、請求書の徴取を省略することができる。

また、資金前渡員名義の普通預金口座から自動引落しによる支払(以下「自動口座振替」という。)を行う第81条第2項第12号に掲げる経費(以下、「公共料金」という。)の支出にあっては、口座振替又は料金のお知らせ、検針票等であって料金が事業者により明示されている書面をもって請求書に代えることができる。

10 本条に定める支出命令は、本庁にあっては、遅くとも支払予定日の5日前(県の休日は数えない。)までに行わなければならないものとする。ただし、緊急止むを得ない支払であると会計管理者が認めた場合はこの限りでない。したがって、緊急に支払う必要が生じた場合は、会計局会計管理課長に協議するものとする。

第79条 (控除を伴う支出命令)関係

1 本条各号に掲げる控除のうち、所得税、県市町村民税、共済組合掛金(会計年度任用職員に係るものに限る)、健康保険料及び厚生年金保険料については保管金に、雇用保険料については歳入に振替受入するものである。

2 保管金又は歳入に振替受入する控除については、財務会計システムに支出命令の登録を行う際、控除に係る登録を併せて行うことにより支出決議書に明記されるものである。

3 給与に係る控除については、総合庶務事務システムにより控除額が明らかにされるものである。ただし、課長又は公所の長が特例処理により支給する給与について控除の伴う場合は、給与支出調書に控除の内容を明記しなければならないものである。

4 退職金を支出する際に共済組合貸付弁済金を控除しようとする場合は、退職金の支出命令とは別に、当該控除金について共済組合を債権者とした支出命令の登録を行うものとする。したがって、本人に対する退職金の支出命令額は、当該控除金を除いた額で行うものである。

第80条 (支出負担行為の確認等)関係

1 支出負担行為の確認は、法第170条第2項第6号に基づく会計管理者の権限に属する事務であり、本条は、支出負担行為の確認をしなければ、支出をすることができないという法第232条の4第2項の規定に基づくものである。

2 支出負担行為の確認は、本庁においては会計局会計管理課長の専決事項(給与、給与に係る共済費及び職員の旅費については課の出納員への委任事項)、公所においては公所の出納員への委任事項、総務事務センター所長が処理する事務に係る支出負担行為の確認は、総務事務センターの出納員への委任事項になっている。

3 支出負担行為の確認は、次に掲げる事項を執行伺・契約伺のほか、見積書、契約書、検査調書、納品書、請求書等で確認しなければならない。

(1) 法令又は契約に違反していないか。

(2) 予算の目的に反していないか。

(3) 金額の算定に誤りがないか。

(4) 正当債権者に対する支出であるか。

(5) 検査は適正に行われているか。

(6) 債務が確定しているか。

(7) 所属会計年度、会計名、支出科目に誤りがないか。

(8) 配当予算額又は令達予算額を超過していないか。

4 会計局会計管理課長又は出納員は、支出負担行為の確認を行ったときは、財務会計システムに支出命令確認の登録を行うものとする。なお、確認の登録は、支払予定日の3日前(中2日、県の休日は数えない。)までに行わなければならない。公所の出納員は、やむを得ず緊急に支払う必要が生じた場合には会計局会計管理課長と協議し、その指示に従うものとする。

5 会計局会計管理課長又は出納員は、電子請求書クラウドシステムにより支出命令を受けたときは、支出負担行為の確認を行った上で、電子請求書クラウドシステムにおいて支出命令の承認を行うものとする。この場合、財務会計システムにおいて支出命令確認の登録を行ったこととなる。なお、支出命令の承認は、支払予定日の4日前(中3日、県の休日は数えない。)までに行わなければならない。

6 本条第2項の会計管理者への通知は、財務会計システムの支出命令確認の登録又は電子請求書クラウドシステムの支出命令の承認をすることにより通知したものとみなす。

7 会計局会計管理課長は、4の支出命令確認の登録及び5の支出命令の承認において課長が指定した支払予定日を変更することができる。

第4節 支出の特例

第81条 (資金前渡)関係

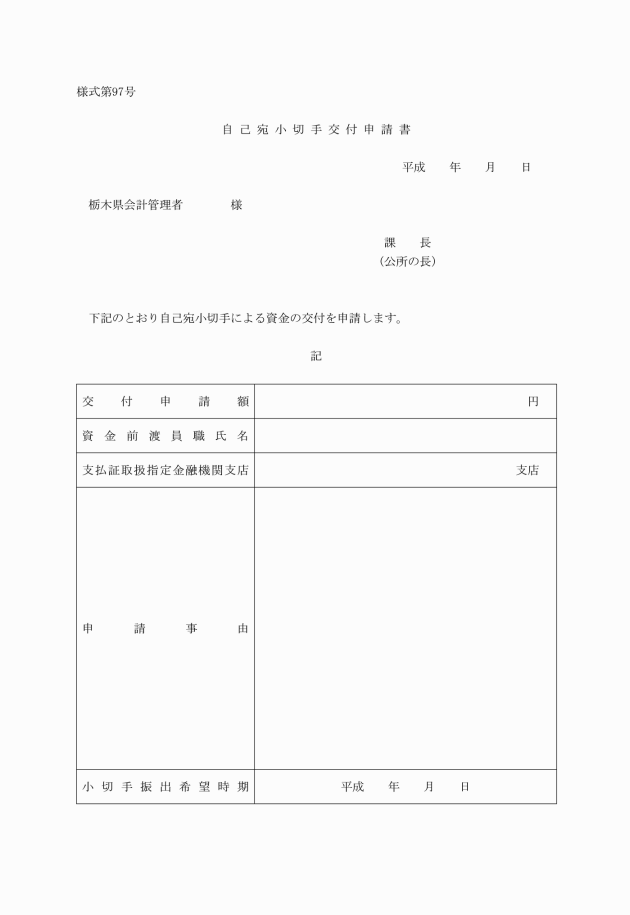

1 資金前渡とは、令第161条に規定する支払方法で、特定の経費について課長又は公所の長が職員を指定して現金支払をさせるため、その資金を当該職員に前渡することをいう。なお、当該資金が高額で、特に安全性や利便性を確保する必要があると認められる場合は、課長又は公所の長は、自己宛小切手交付申請書(別記様式第97号)により会計局会計管理課長に自己宛小切手による資金交付を申請することができる。

2 資金前渡員に指定できる職員は、県の職員に限られるが、特に必要があると認められる場合は、他の地方公共団体の職員についても指定できるものである。

3 資金前渡員は、実際に支払を行う職員(複数名が支払に当たる場合は、その上席の職員)を指定するものとする。ただし、次に掲げる経費については、その定めるところによるものとする。

(1) 職員、臨時的任用職員、会計年度任用職員又は特別職非常勤職員に精算払により支給する給与、児童手当、報酬又は費用弁償(通勤手当相当)については、以下に掲げる者を指定しなければならないものとする。

① 課にあっては、給与事務を主管する担当のリーダー又はこれに準ずる者

② 公所にあっては、給与事務を主管する課長又はこれに準ずる者

③ 公所でない事務所及び支所等にあっては、所長又はこれに準ずる者

④ 小中学校及び義務教育学校にあっては、教頭、事務長又はこれに準ずる者

(2) 自動口座振替により支払う公共料金、県市町村民税、共済費、健康保険料、厚生年金保険料、雇用保険料、労災保険料及び子ども・子育て拠出金(以下、「自動口座振替により支払う経費」)については、以下に掲げる者を指定しなければならないものとする。

① 課にあっては、給与事務を主管する担当のリーダー若しくは公共料金の支出事務を主管する担当のリーダー又はこれらに準ずる者

② 公所にあっては、給与事務を主管する課長若しくは公共料金の支出事務を主管する課長又はこれらに準ずる者

4 3のただし書の規定により資金前渡員を新たに指定したときは、それらの支払に係る指定金融機関に、資金前渡員名義の普通預金口座を設けるよう当該資金前渡員に指示しなければならない。

5 自動口座振替により支払う経費の支出事務の取扱いについては、別に会計局長が定める公共料金等自動口座振替事務取扱要領(以下「自動口座振替要領」という。)の定めるところにより行うものとする。

6 資金前渡できる経費については、令第161条第1項各号に次のとおり規定されている。

(1) 外国において支払をする経費

(2) 遠隔の地又は交通不便の地域において支払をする経費

(3) 船舶に属する経費

(4) 給与その他の給付

(5) 地方債の元利償還金

(6) 諸払戻金及びこれに係る還付加算金

(7) 報償金その他これに類する経費

(8) 社会保険料

(9) 官公署に対して支払う経費

(10) 生活扶助費、生業扶助費その他これらに類する経費

(11) 事業現場その他これに類する場所において支払を必要とする事務経費

(12) 非常災害のため即時支払を必要とする経費

(13) 電気、ガス又は水の供給を受ける契約に基づき支払をする経費

(14) 電気通信役務の提供を受ける契約に基づき支払をする経費

(15) 前2号に掲げる経費のほか、2月以上の期間にわたり、物品を買い入れ若しくは借り入れ、役務の提供を受け、又は不動産を借り入れる契約で、単価又は1月当たりの対価の額が定められているもののうち普通地方公共団体の規則で定めるものに基づき支払をする経費

(16) 犯罪の捜査若しくは犯則の調査又は被収容者若しくは被疑者の護送に要する経費

(17) 前各号に掲げるもののほか、経費の性質上現金支払をさせなければ事務の取扱いに支障を及ぼすような経費で普通地方公共団体の規則で定めるもの

7 本条第2項は、6の(17)(令第161条第1項第17号)の規則で定める経費を規定したものである。

第82条 (資金前渡の限度額)関係

本条第2号に規定する常時の費用に係るものとは、次に掲げる経費のうち、資金前渡員が常時現金を所持して支払う必要のある経費をいう。

(1) 前条第2項第3号に規定する公所の支所等又は施設の経費

(2) 前条第2項第4号に規定するとちぎ男女共同参画センター、那須学園、児童相談所等の施設に入所保護された者に支給する入所に要する経費及び入所保護された者が退所又は移送される場合に支給する帰住又は移送に要する経費

(3) 前条第2項第6号に規定する交際費

(4) 海外駐在員の活動に要する経費

(5) 非常災害時に遠隔地において要する経費

(6) 犯罪の捜査に要する経費

第83条 (前渡資金の管理)関係

1 本条は、資金前渡員は、交付された資金について厳重に管理しなければならないことを定めたものである。

2 本条の規定により交付された資金を預け入れる金融機関は、原則として指定金融機関とし、預金の種類は普通預金とする。なお、資金前渡員の引継ぎを行う場合については、当該預金通帳についても引継ぎを行わなければならないものとする。

3 本条ただし書により資金前渡員が資金を手もとに保管する場合にあっても、金庫等において厳重に保管しなければならないものである。

4 資金前渡員は、交付された資金について現金出納簿(別記様式第86号)を備え、常にその出納を明らかにしておかなければならないものとする。ただし、職員、臨時的任用職員、会計年度任用職員又は特別職非常勤職員に精算払により支給する給与、児童手当、報酬又は費用弁償(通勤手当相当)については、職員等の受領の確認を施した給与明細書、基準給与簿等に領収年月日を記入することにより現金出納簿を作成したものとみなす。

5 自動口座振替により支払う経費に係る現金出納簿の取扱いについては、自動口座振替要領の定めるところによる。

第84条 (資金前渡員の支払)関係

1 本条第1項は、資金前渡員は、前渡された資金の限度額内において、その目的に従った支出負担行為及び支払を自己の名と責任をもって行うものであることを定めたものである。

したがって、資金前渡員は、債務の確定したものに係る資金を前渡された場合は、正しく債権者に支払を行わなければならないものであり、債務が確定していないものについては、債務が確定したことを確認のうえ、債権者に支払わなければならないものである。

また、資金前渡員は、常時の費用にかかるもの又は事務事業の執行に必要な経費等で支払うべき相手方が指定されていないものについては、契約その他の支出負担行為を行うことができるものである。

2 本条第2項に規定する領収証書は、適宜の様式により徴するものである。ただし、次の各号に掲げるものについては、当該各号に規定する帳票に領収者の領収の確認を施すものとする。

(1) 総合庶務事務システムで管理する給与 給与支給明細書(精算報告用)

(2) 第78条(支出命令)関係7の各号に掲げるもの 当該各号に掲げる帳票

なお、審議会、委員会、講演会又は境界立会等において、直ちに支払う報酬、報償費及び費用弁償等の領収証書又はサインを習慣とする外国人に支払う場合の領収証書は、受取人の署名により処理することができるものとする。

3 自動口座振替により支払った経費については、本条第1項の資金前渡員の支払とみなす。

第85条 (資金前渡の精算)関係

2 職員、臨時的任用職員、会計年度任用職員又は特別職非常勤職員に精算払により支給する給与、児童手当、報酬又は費用弁償(通勤手当相当)については、職員等の受領の確認を施した給与明細書等に、資金前渡員の精算証明を付し課長又は公所の長に提出することにより前渡資金精算報告書の提出に代えることができるものとする。

3 自動口座振替により支払う経費に係る精算については、自動口座振替要領の定めるところによる。

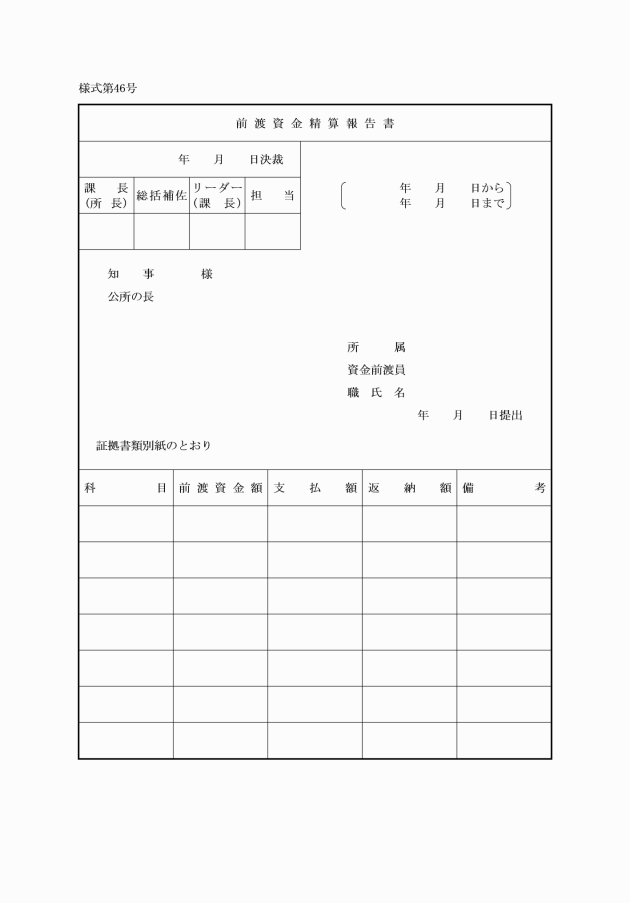

4 本条第2項及び第4項は、常時前渡に係る資金前渡員の精算の手続について定めたもので、資金前渡員は、毎月10日までに前月分(交際費に係るものについては各四半期毎)の前渡資金の出納状況について前渡資金出納計算書(別記様式第47号)を作成し、証拠書類を添付して常時前渡を受けた課長又は公所の長に提出し、会計年度経過後20日以内に前渡資金精算報告書により精算の報告をしなければならないものである。なお、会計年度内に当該会計年度に属する経費の支払が完了しない場合にあっては、資金前渡員は、当該支払完了後20日以内に精算の報告をすることができる。ただし、当該支払完了後20日以内に出納整理期間を経過するときは、出納整理期間内に精算の報告(前渡資金に残金があるときは、精算の報告及び精算残金の返納)をしなければならないものである。

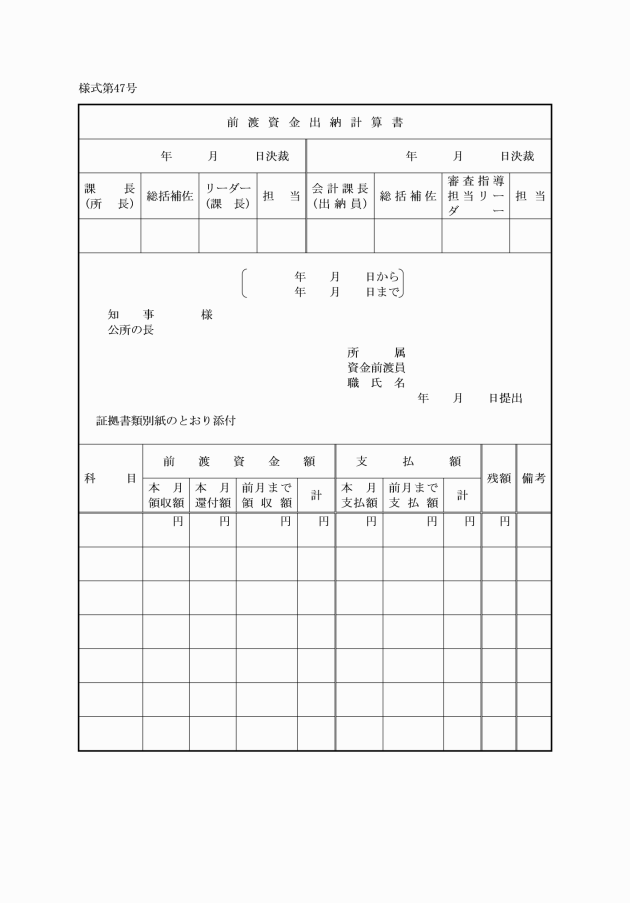

5 前渡資金精算報告書等に添付する証拠書類は、領収証書のほか、資金前渡員が契約等の支出負担行為を行った場合、契約書等支出負担行為の内容が確認できる証拠書類も含まれるものである。

6 本条第5項に規定する精算決議書は、財務会計システムに精算内容の登録を行い作成するもので、返納を要しないものについては(零)精算決議書を、返納を要するものについては精算・返納決議書を作成するものである。

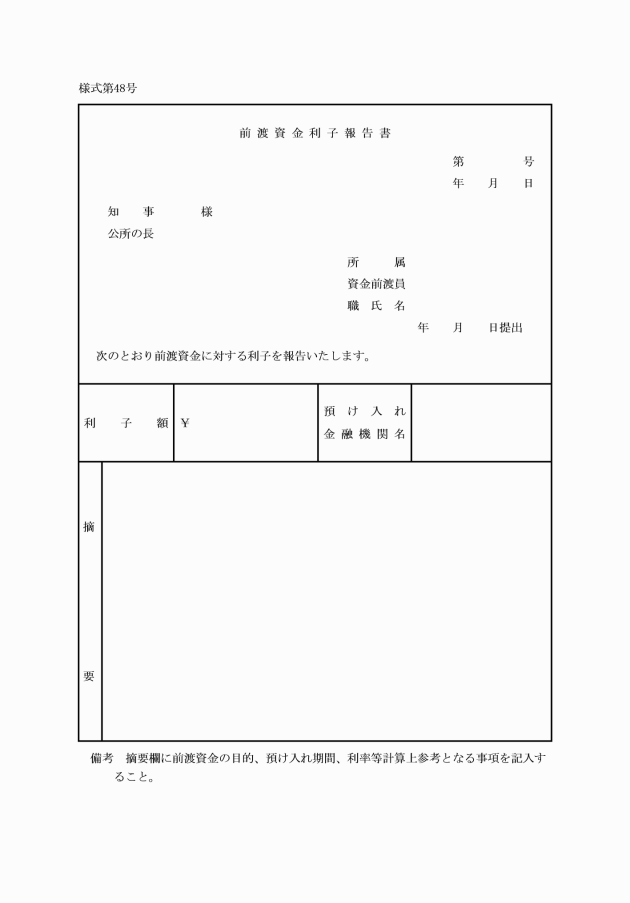

第86条 (前渡資金利子の報告及び払込み)関係

1 前渡資金は普通預金に預け入れるものであるから、年に2回(2月及び8月)利子の振込が行われるので、資金前渡員は、通帳に記帳される利子を確認し、前渡資金利子報告書(別記様式第48号)を作成し、課長又は公所の長に提出しなければならないものである。なお、資金前渡の精算の際、その後前渡資金の交付を受ける予定がない場合は、口座を解約し、前渡資金精算報告書とともに前渡資金利子報告書を提出するものとする。

2 資金前渡員は、利子に係る納入通知書の送付を受けたときは、利子について当該預金から引落し、指定金融機関等に払い込まなければならないものである。

第87条 (概算払のできる経費)関係

1 概算払とは、債務関係が発生しているが、支払うべき金額が未確定なものについて、概算金額をもって支払うことをいうものである。

2 概算払できる経費については、令第162条各号に掲げる次の経費である。

(1) 旅費

(2) 官公署に対して支払う経費

(3) 補助金、負担金及び交付金

(4) 社会保険診療報酬支払基金又は国民健康保険団体連合会に対し支払う診療報酬

(5) 訴訟に要する経費

(6) 前各号に掲げるもののほか、経費の性質上概算をもって支払をしなければ事務の取扱いに支障を及ぼすような経費で普通地方公共団体の規則で定めるもの

3 本条は、2の(6)(令第162条第6号)の規則で定める経費を規定したものである。

4 第4号の委託費については、精算行為を伴う公の施設の管理運営委託、又は契約の内容が実績をもってしか額が確定しないことが明らかであり、かつ、精算払とすることが不適当なものに限るものとする。

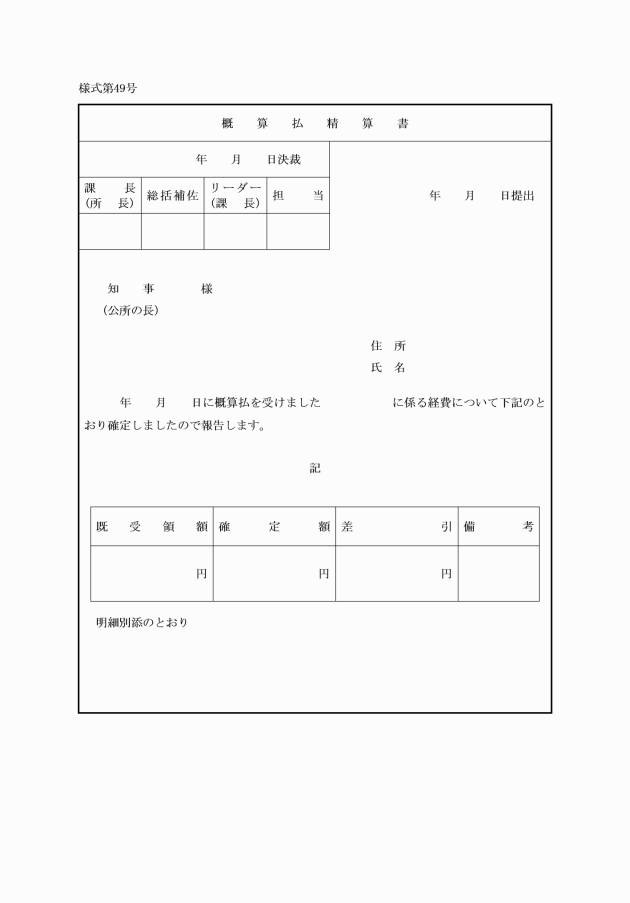

第88条 (概算払の精算)関係

2 補助金等を複数回に分けて交付する場合で、一部概算払し、精算書により最終の支払で精算をする場合において、確定額が交付決定額を下回る場合は、支出負担行為額を減額するものとし、この場合、精算決議書の作成は要しないものとする。

3 旅費の概算払については、当該旅行に係る復命をすることにより概算払精算書の提出に代えることができる。

4 本条第2項の精算決議書は、財務会計システムに精算内容等を登録し、返納を要しないときは(零)精算決議書を、返納を要するときは精算・返納決議書を作成するものとする。なお、概算払した旅費については、返納を要する場合に限り財務会計システムに返納額を登録し、作成される返納決議書により精算決議を行うものとする。

第89条 (前金払のできる経費)関係

1 前金払とは、債務金額が確定しているが相手方の義務履行前又は給付すべき時期の到来前に支出することをいうものであるが、前金払は、原則として義務の履行が確実に行われることが保証される場合に限り行うことができるものである。

2 前金払のできる経費については、令第163条に規定されており、次に掲げる経費が前金払をすることができるとされている。

(1) 官公署に対して支払う経費

(2) 補助金、負担金、交付金及び委託費

(3) 前金で支払をしなければ契約しがたい請負、買入れ又は借入れに要する経費

(4) 土地又は家屋の買収又は収容によりその移転を必要とすることとなった家屋又は物件の移転料

(5) 定期刊行物の代価、定額制供給に係る電燈電力料及び日本放送協会に対し支払う受信料

電話料の基本料、ケーブルテレビの受信料等についても本項規定の趣旨により前金払いできるものと解する。

(6) 外国で研究又は調査に従事する者に支払う経費

(7) 運賃

(8) 前各号に掲げるもののほか、経費の性質上前金をもって支払をしなければ事務の取扱いに支障を及ぼすような経費で普通地方公共団体の規則で定めるもの

3 本条は、2の(8)(令第163条第8号)の規定により規則で定める経費について定めたもので、2の(1)から(7)に掲げる経費に加え前金により支払できるものである。

4 本条第3号による県営住宅の建替え等に伴う移転料については、移転補償の対象者の経済状況等を勘案し、前金払が必要な場合に、必要な範囲の額を支払うものとする。

5 令第163条に規定されているもののほか、令附則第7条において、公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第5条の規定に基づき登録を受けた保証事業会社の保証に係る公共工事に要する経費については、前金払ができることとされている。

6 5に規定する公共工事に要する経費の前金払の取扱いについては、次のとおり行うものとする。

(1) 前金払の範囲及び金額等

ア 前金払の範囲及び割合(イを除く。)は、別表3左欄に掲げる経費について当該右欄に掲げる額以内とする。なお、財源が未調定の場合あるいは歳計現金の保有状況等によりこれを減額することができる。

イ 別表3左欄中の(工事)欄に掲げる経費について、次の各号に掲げる要件のいずれにも該当するときは、請負代価の2割の額以内で、アの前金払に追加して前金払をすることができる(栃木県建設工事等執行規則(昭和48年栃木県規則第62号)第12条第2項に規定する中間前金払)。この場合において、別表3左欄中の(工事)欄に掲げる範囲については、「及び現場管理費並びに一般管理費等のうち当該工事の施工に要する費用」を「、労働者災害補償保険料及び保証料」に読み替えるものとする。

(ア) 工期の2分の1を経過していること。

(イ) 工程表により工期の2分の1を経過するまでに実施すべきものとされている当該工事に係る作業が行われていること。

(ウ) 既に行われた当該工事に係る作業に要する経費が請負代価の2分の1以上の額に相当するものであること。

ウ 継続費支弁の2年以上にわたる契約における前金払は、当該契約に基づく各年度の工事等の出来高予定額に対してすることができる。

エ 繰越明許費支弁の翌年度にわたる契約における前金払は、契約締結の当初における契約価額の総額に対してすることができる。

オ 債務負担行為に基づく2年以上にわたる契約における前金払は、当該契約に基づく各年度ごとの出来高予定額に対してすることができる。

(2) 前金払の交付申請及び保証証書の寄託

ア 課長又は公所の長は、中間前金払以外の前金払をしようとするときは、当該前金払を受けようとする者から、請負契約後速やかに5に規定する保証事業会社と当該前金払の保証について保証契約を締結した保証証書の正本を請求書に添えて提出させなければならないものとする。

イ 課長又は公所の長は、中間前金払をしようとするときは、中間前金払を受けようとする者から、前金払の支払後、5に規定する保証事業会社と中間前金払の保証について保証契約を締結した保証証書の正本を請求書に添えて提出させなければならない。

ウ 課長又は公所の長は、前金払を受けようとする者からの5に規定する保証事業会社と保証契約を締結した保証証書の正本の提出については、当該正本の提出に代えて電磁的方法(電子情報処理組織を使用する方法その他の情報通信の技術を利用する方法であって別に定める措置を講じたものをいう。)をもって行わせることができる。この場合においては、当該正本により提出が行われたものとみなす。

(3) 工事等内容の変更に伴う前払金の増減

ア 工事内容等の変更、その他の理由により、請負代金額が著しく増加した場合においては、その増額後の請負代金の10分の4(中間前払金の支払を受けているときは、10分の6)から受領済の前払金額を差し引いた額に相当する額以内の前払金の支払をすることができる。

イ 工事等の内容の変更、その他の理由により請負代金が減額した場合において、受領済の前払金額が減額後の請負代金の10分の5(中間前払金の支払を受けているときは、3分の2。ただし、土木建築に関する工事の設計調査、測量及び土木建築に関する工事の用に供することを目的とする機械類の製造については、その減額後の請負代金の10分の4)を超えるときは、その超過額を返還させることができる。

(4) 部分払をする場合の前金払額の精算方法

前金払をした請負契約工事等の既済部分の部分払をする場合は、前払金額に出来高の割合を乗じて得た額を部分払する金額から控除した額とする。

(5) 義務違反による前払金の返還

次の各号のいずれかに該当するときは、課長又は公所の長は、前払金の全部又は一部を返還させるものとする。この場合、必要と認めたときは、相当額の利息を付すものとする。

ア 前払金を当該請負工事等以外の目的に使用したとき。

イ 請負者がその契約義務を履行しないとき。

ウ 当該工事の請負契約等を解除したとき。

エ 前各号に掲げるもののほか、課長又は公所の長が特に必要と認めたとき。

7 6に規定する前金払に係る事務取扱の詳細については、前掲栃木県建設工事等執行規則及び中間前金払に係る事務取扱要領等によるものとする。

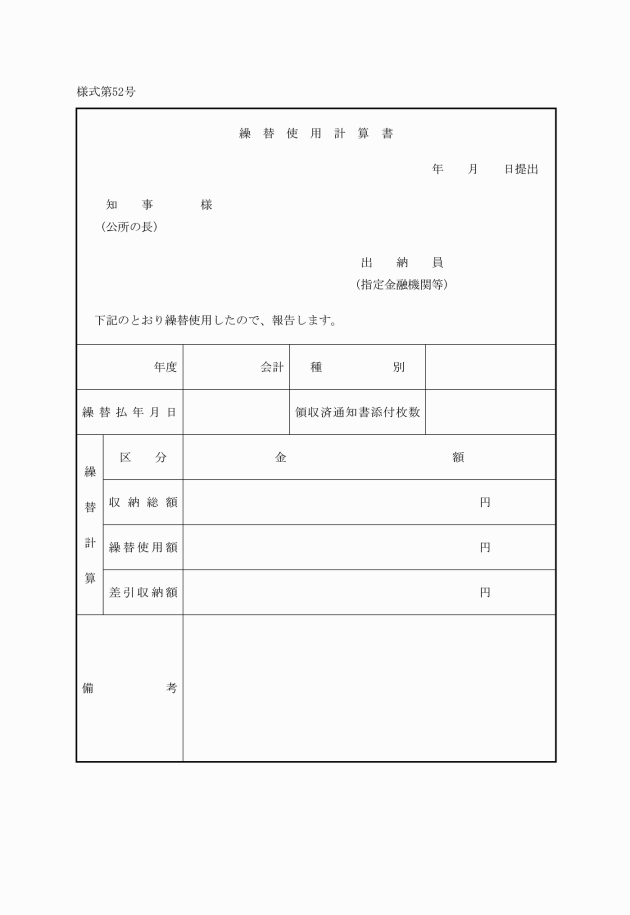

第90条 (繰替払)関係

1 繰替払とは、歳出からその都度支出することが困難である場合に、会計管理者又は指定金融機関等が歳入金を一時繰替えて使用することができるというものである。

4 繰替払できる経費は、令第164条各号に掲げる次の経費で、当該各号に掲げる現金を繰り替えて使用できるものである。

(1) 地方税の報奨金 当該地方税の収入金

(2) 競輪、競馬等の開催地において支払う報償金、勝者、勝馬等の的中投票券の払戻金及び投票券の買戻金 当該競輪、競馬等の投票券の発売代金

(3) 証紙取扱手数料 当該証紙の売りさばき代金

(4) 歳入の徴収又は収納の委託手数料 当該委託により徴収又は収納した収入金

(5) 前各号に掲げるもののほか、経費の性質上繰り替えて使用しなければ事務の取扱いに支障を及ぼすような経費で普通地方公共団体の規則で定めるもの 当該普通地方公共団体の規則で定める収入金

5 第5項に規定する会計局長が別に定める経費とは、次の経費で、右に掲げる現金を繰り替えて使用できるものとする。

なお、地方税法等の一部を改正する法律(令和3年法律第7号)第6条の規定による改正前の法第231条の2第6項の規定による指定を受けている者に納付させる収入金に係る手数料について、令和5年3月31日までの間は、当該収入金を繰り替えて使用できるものとする。

指定納付受託者に納付させる収入金に係る手数料 当該収入金

第91条 (支出事務の委託又は指定の取消し)関係

1 本来、私人に公金を取り扱わせることは、法第243条により禁じられているものであるが、例外として、法第243条の2の規定により指定公金事務取扱者に公金の支出に関する事務を委託することができると定められている。

2 本条は、課長又は公所の長が、法第243条の2第1項の規定により公金の支出に関する事務を委託した場合又は法第243条の2の3第1項の規定により公金の支出に関する事務を委託した指定公金事務取扱者の指定を取り消した場合、県の支払事務に関し権限を有する会計管理者への報告が必要であることを定めたものである。

3 法第243条の2第1項の規定により公金の支出に関する事務を委託したときは、法第243条の2第2項に定める事項を告示しなければならない。また、公金の支出に関する事務を委託した指定公金事務取扱者の指定を取り消したときは、法第243条の2の3第2項の規定によりその旨を告示しなければならない。

第91条の2 (支出事務を受託した指定公金事務取扱者の受託者の検査)関係

1 本条は、会計管理者が、公金の支出に関する事務の委託を受けた指定公金事務取扱者の検査を行う場合、会計局職員のうちから検査員を命じて行わせること、及び、当該検査員の検査終了後の会計管理者への報告義務について定めたものである。

第5節 支払

第92条 (直接払及び納付書払)関係

1 直接払とは、指定金融機関をして債権者に直接現金で支払わせることをいうもので、出納員が、債権者に対し直接現金で支払をするものではない。(直接現金で支払わなければならないような経費については、資金前渡の方法により行うことになる。)

2 直接払をする経費には、資金前渡員に対する報酬、報償費等及び受取代人に対する旅費等があげられる。また、直接払の対象となる債権者については、債権者登録において、支払方法を直接払に指定する必要がある。なお、支出命令登録の際に当該支払に限り直接払することを指定することができる。

3 直接払は、出納員が支払証を債権者に交付することにより行うものである。直接払の手続等は、次のとおりとする。

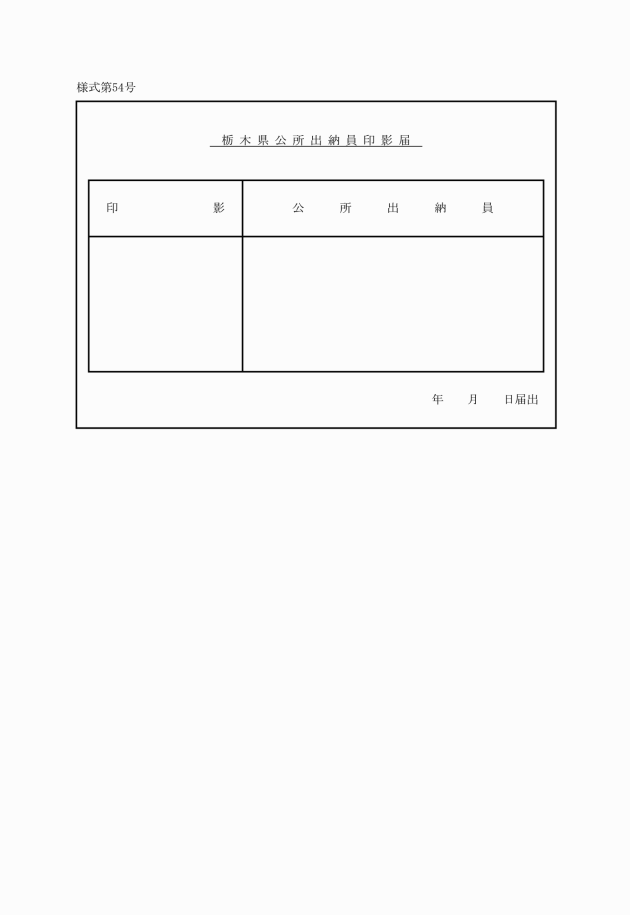

(1) 直接払を行う指定金融機関は、本庁に係るものについては足利銀行県庁内支店とし、公所に係るものについては公所ごとに指定金融機関の店舗を1店舗指定するものとする。この場合、公所の出納員は、直接払を行う店舗に出納員の公印の印影を別記様式第54号により届出なければならないものとする。届出は、出納員が交替する度に行う必要はなく、公印を更新する場合のみ行えばよいものである。

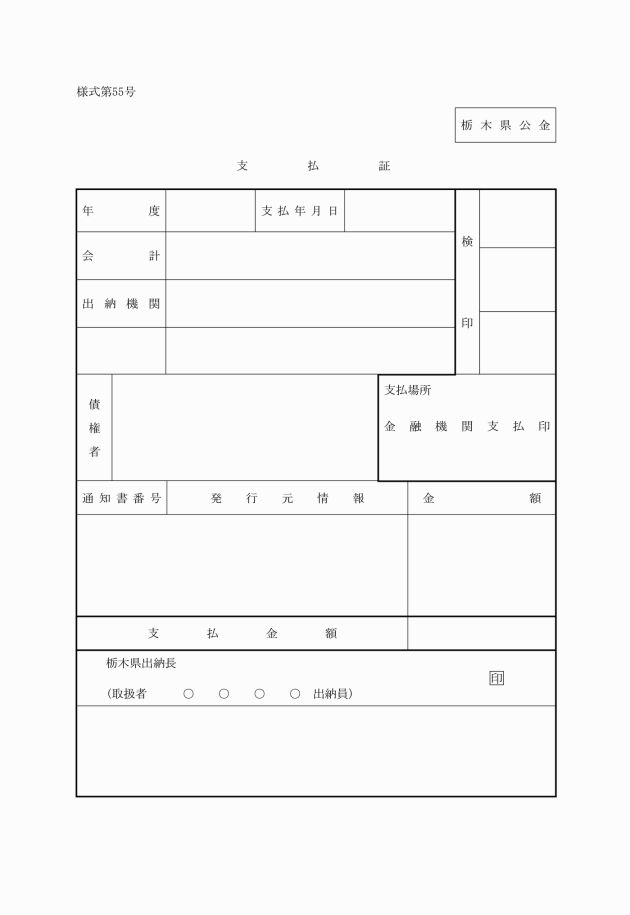

(2) 会計局会計管理課長又は公所の出納員は、直接払をしようとするときは、支払日から起算して3日前(県の休日は数えない。)から支払日当日までの間に支払証を財務会計システムで作成するものとする。支払証の作成に使用する用紙は、別記様式第55号を用いるものとする。

(3) 会計局会計管理課長又は公所の出納員は、作成した支払証を確認のうえ、支払日に債権者に交付するとともに、指定した指定金融機関の店舗において支払を受けるよう指示するものとする。この場合、公所の出納員にあっては、支払証に(1)により印影を届け出た公印を押印しなければならないものとする。

(4) 会計局会計管理課長又は公所の出納員は、支払証を交付するときは、債権者本人又は債権者から受領について委任を受けた者(委任状による。)であることを確認するとともに、受領書を徴さなければならない。この場合受領書は、支出決議書の債権者名欄に「何月何日受領」と記載し、受領印を徴することにより取り扱って差し支えない。

4 本条第3項は、電話料、電気料、水道料、所得税、社会保険料等の公共料金等を債権者が発行した納付書又は自ら作成した納付書(所得税など)等により指定金融機関において支払う方法(以下「納付書払」という。)について定めたものである。

5 納付書払については、会計局会計管理課長又は出納員が直接払と同様、財務会計システムで支払証を作成し、納付書を添えて指定された指定金融機関の店舗に持参することにより行うものである。ただし、第4条の2の規定により総務事務センター所長が処理する事務に係る支払証は、会計局会計管理課長が処理するものとする。

6 資金前渡員に対する支払は、直接払によることが一般的であるが、常時の費用に係る資金前渡等で、前渡を受ける資金前渡員が、資金保管のための口座を開設している場合は、口座振替払の方法により支払って差し支えない。

また、小中学校及び義務教育学校の教職員に係る児童手当の支払を行う資金前渡員、支所における資金前渡員に支払う場合等直接払によることが適当でない場合についても口座振替払の方法により支払って差し支えない。この場合、資金前渡員は、最寄りの銀行(原則として指定金融機関の店舗)に資金前渡員名義の口座を開設することとする。

第93条 (送金払及び管外送金払)関係

1 本条は、令第165条による隔地払について定めたものである。

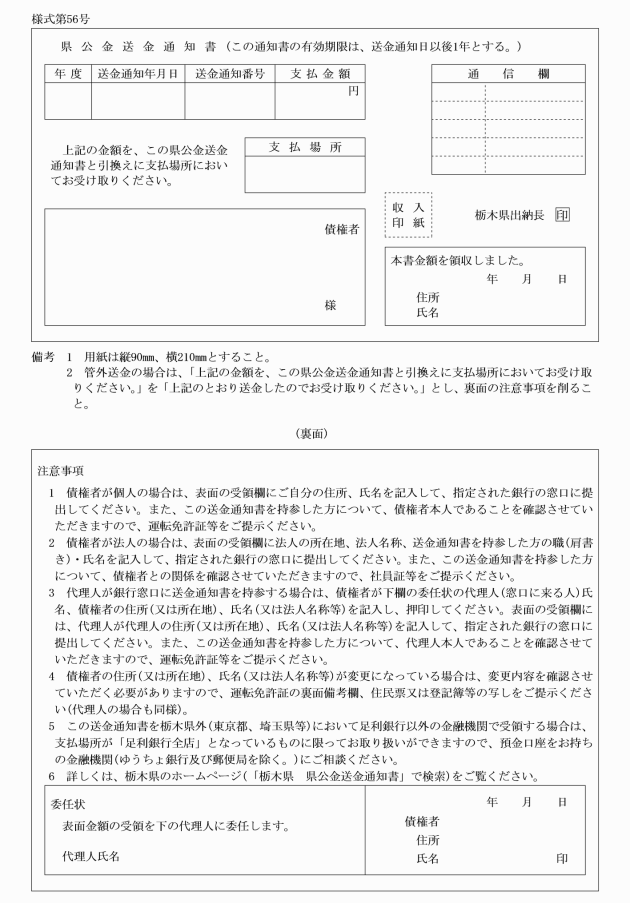

2 隔地払とは、支払場所を指定し、指定金融機関又は指定代理金融機関に資金を交付して送金の手続をさせるもので、債権者に対しては会計管理者が県公金送金通知書を送付するものである。

3 本条に基づく支払は、原則として口座振替の方法により支払うことができない債権者に対して行うものとする。

4 本条の規定により隔地払の方法は、送金払と管外送金払とに大別される。

5 会計局会計管理課長(規則別表第5の3の県税等の過誤納還付金等の支払をしようとするときは県税事務所又は自動車税事務所の出納員)は、送金払により支払をしようとするときは、県公金送金通知書(別記様式第56号)を債権者に送付するものとする。債権者は、指定金融機関又は指定代理金融機関の店舗に同通知書を呈示し、これと引き換えに支払を受ける。

6 会計局会計管理課長(規則別表第5の3の県税等の過誤納還付金等の支払をしようとするときは県税事務所又は自動車税事務所の出納員)は、管外送金払により支払をしようとするときは、郵便貯金銀行の店舗及び同行が銀行代理業に係る業務の委託契約を締結した郵便局株式会社の営業所(以下「郵便貯金銀行等」という。)を支払場所に指定した県公金送金通知書(別記様式第56号。送金した旨を伝える案内書)を債権者に送付するものとし、また、指定金融機関に対しては、郵便貯金銀行の通常現金払を利用した送金手続をさせるものとする。債権者は、指定金融機関の依頼により郵便貯金銀行から送付される振替払出証書を郵便貯金銀行等に呈示し、これと引き換えに支払を受ける。

7 6による支払が困難な場合、会計局会計管理課長(規則別表第5の3の県税等の過誤納還付金等の支払をしようとするときは県税事務所または自動車税事務所の出納員)は、指定金融機関に小切手を振り出させ、県公金送金通知書とともに当該小切手を債権者に送付することを依頼するものとする。債権者は、同通知書に支払場所として指定されている金融機関の店舗に小切手を呈示し、これと引き換えに支払を受ける。

8 送金払又は管外送金払をしようとするときは、債権者登録において支払方法を送金払又は管外送金払に指定する(個別システムに係る支出を除く。)もので、そのうち、管外送金払については、支払場所の金融機関を併せて登録しなければならないものである。

第94条 (口座振替払)関係

1 口座振替払は、令第165条の2に規定されている支払方法で、金融機関に預金口座を設けている債権者から申出があったときに口座振替払ができるというものである。したがって、債権者からの申出がなければ口座振替により支払うことはできないものである。しかし、口座振替による支払が一般的になっていること及び債権者への利便並びに支払の事故防止等を考慮し、努めて口座振替払により支払うこととする。

2 課長又は公所の長は、財務会計システムにおいて口座振替払を行う場合には、債権者登録において口座振替先金融機関、口座名義、口座番号等を登録するものであるが、口座振替払は債権者の申出によるものであるから、債権者の登録をするにあたっては、債権者登録申出書(財務会計システム債権債務者登録事務取扱要領(平成6年3月1日)様式第1号)を提出させるものとする。ただし、次の各号に掲げる場合には債権者登録申出書を自ら作成することができるものとする。

(1) 請求書等により、登録事項が明らかな場合

(2) 債権者から口頭による申出があった場合

3 課長又は公所の長は、総合庶務事務システムにおいて管理する給与を口座振替により支払う場合には、職員口座情報登録において口座振替先金融機関、口座名義、口座番号等を登録するものであるが、口座振替払は職員の申出によるものであるから、職員の口座情報登録をするにあたっては、給与の口座振込申出書(給与の口座振込事務処理要領様式第1号)を提出させるものとする。

4 発生源入力所属の職員に係る3の申出に係る口座情報登録は、総務事務センター所長が、それ以外の口座情報登録にあっては課長又は公所の長が行うものとする。

5 発生源入力所属以外の所属の職員に係る3の申出に係る口座情報登録は、基本口座情報登録にあっては総務事務センター所長が、それ以外の口座情報登録にあっては課長又は公所の長が行うものとする。

6 財務会計システムで管理する一般債権債務者のコードは、全庁共通で使用できるものであるが、口座振替払は債権者からの申出により行うものであるから、他の課又は公所において登録した債権債務者コードを使用する場合には、支払の際、債権者から徴取した請求書に記載の口座振込先等の情報と財務会計システムに登録されている情報とを必ず確認しなければならないものとする。

第95条 (公金振替)関係

1 公金振替とは、歳出から歳入又は保管金若しくは基金に支出する場合等、県公金の管理区分の変更をすることにより支払をしたこととして取り扱うことをいうものである。

2 公金振替による支出は、次により行うものとする。

(1) 歳出を歳入又は保管金若しくは基金に受け入れようとする課長又は公所の長は、財務会計システムに科目、金額、相手先等を登録し、作成される調定決議書又は受入決議書により調定又は受入れの決議を行い、振替依頼書を財務会計システムで作成して相手先の課長又は公所の長の送付するものとする。

(2) 課長又は公所の長は、自所属内において歳出を歳入又は保管金若しくは基金に受け入れようとする場合は、(1)の規定にかかわらず振替依頼書の作成及び送付は要しないものとする。

なお、第105条の規定により、歳出から控除する金額を保管金に受け入れる場合には、当該控除する額を明らかにした控除内訳書を添付して支出決議を行うことにより、保管金受入決議があったものとして取り扱うものである。

(3) 公金振替による支出を行おうとする課長又は公所の長は、振替依頼書又は調定決議書若しくは受入決議書に基づき、財務会計システムに振替金額等を登録し、作成される支出負担行為兼支出決議書により支出負担行為の整理及び支出命令の決定を行い、会計局会計管理課長又は公所の出納員に送付するものとする。

(4) 支出負担行為兼支出決議書の送付を受けた会計局会計管理課長又は公所の出納員は、通常の支出の例により支出命令の確認を行うものとする。

(5) 第79条(控除を伴う支出命令)関係1のただし書の規定による歳入への振替受入に係る公金振替においては、(1)から(4)の規定にかかわらず、総合庶務事務システムに登録された調定情報が財務会計システムに引き継がれ、歳入に振替受入される(システム上の処理)。この場合、自動調定により、歳入に受け入れようとする課又は公所には調定決議書が作成される。

(6) 会計局会計管理課長は、公金振替による支出について、財務会計システムにより支払日に振替処理を行うとともに、県公金振替通知書を作成して指定金融機関に送付するものとする。

第96条 (指定金融機関等への支払資金の交付及び支払の依頼)関係

1 県の債権者へ対する支払は、すべて指定金融機関又は指定代理金融機関をして行わせるので、会計管理者は、支払に要する資金を一括当該指定金融機関等に交付し、支払の依頼をするものである。

2 支払資金の交付は、小切手又は支払通知書により行うものとする。なお、指定代理金融機関への資金の交付は、指定金融機関を通じて行うものとする。

3 2の小切手を交付する場合は、小切手明細書を添えるものとする。

4 支払資金の交付に伴う支払の依頼の手続は、次により行うものとする。

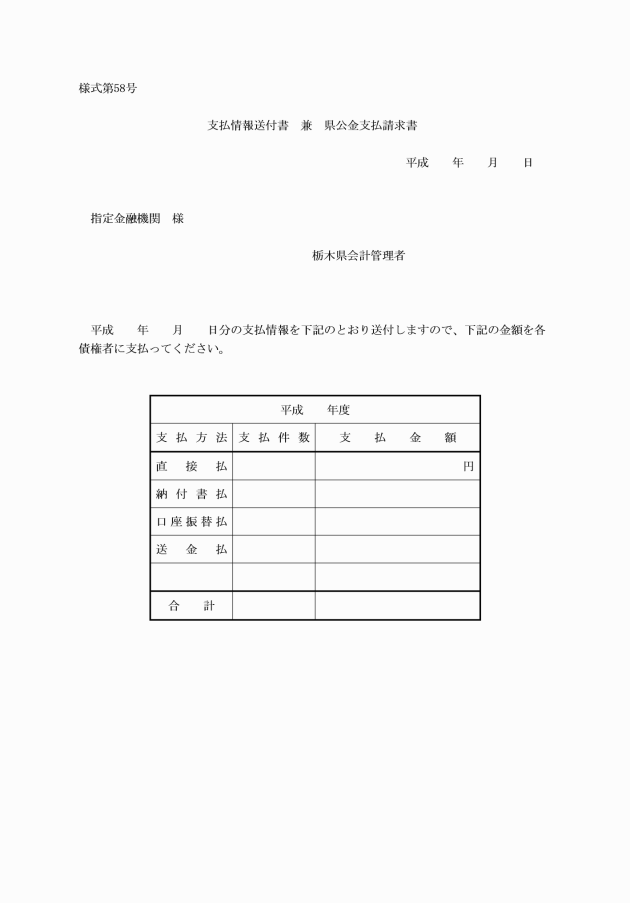

(1) 会計局会計管理課長は、支払日の一定日前に、財務会計システムにより、支出命令確認の登録が行われた支出のうち当該支払日に係る支払情報を抽出し、小切手明細書、支払情報送付書兼県公金支払請求書(別記様式第58号)及び債権者ごとの支払明細を記録した電磁的記録媒体を作成し、指定金融機関に送付することにより支払の依頼を行うものとする。

(2) 会計局会計管理課長は、個別システムに係るもの及び緊急に支払を要するもの等の支払の依頼については、(1)の規定に係わらず次により処理するものとする。

ア 個別システムに係る支出の依頼については、第78条(支出命令)関係3のなお書に規定する支払いに必要な書類に基づき行うものとする。

イ 緊急に支払を要するもの等については、財務会計システムによらず支払に必要な書類を作成し行うものとする。

(3) 支払に必要な書類は、(1)及び個別システムに係るもの等別に定めるものを除き、次に掲げる様式を使用するものとする。

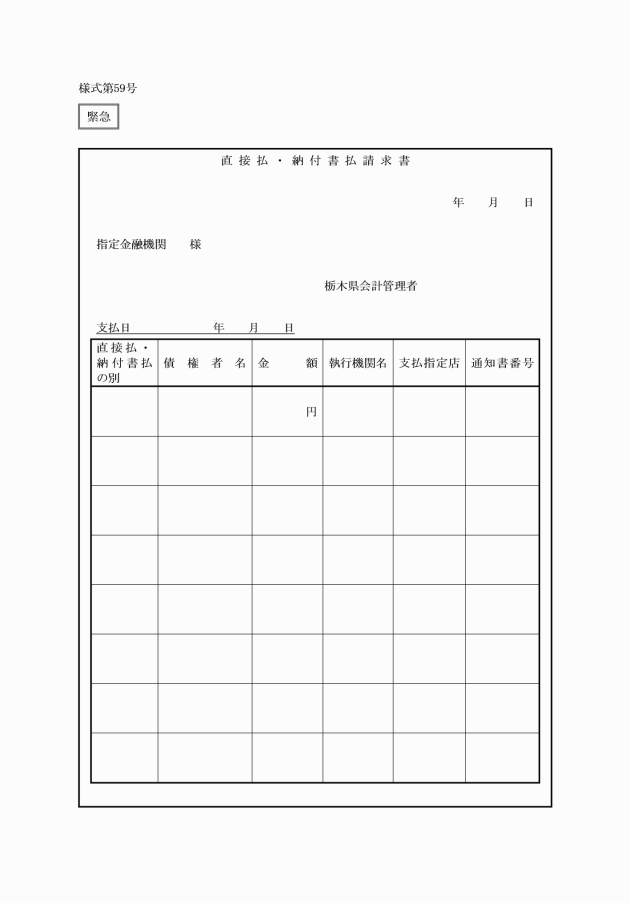

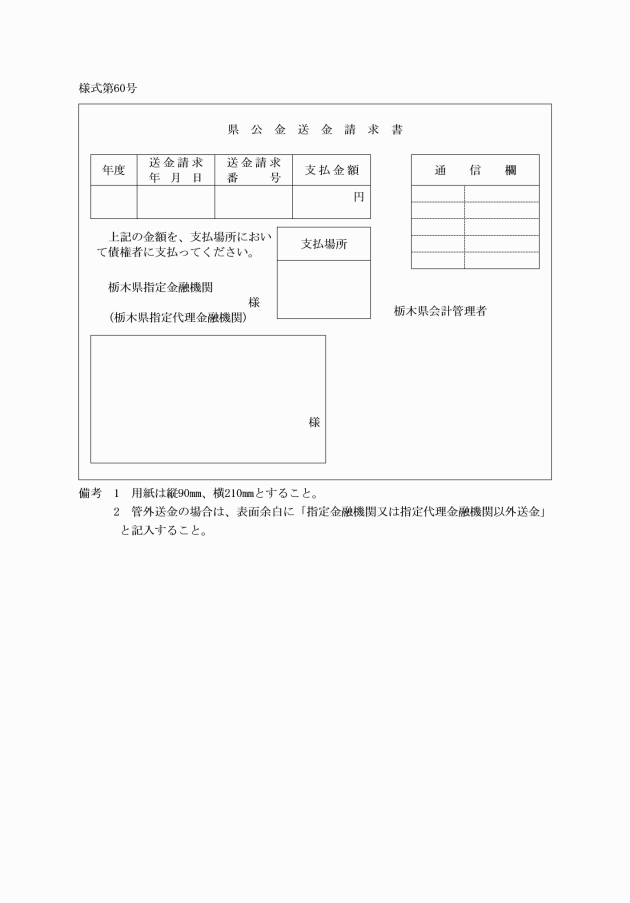

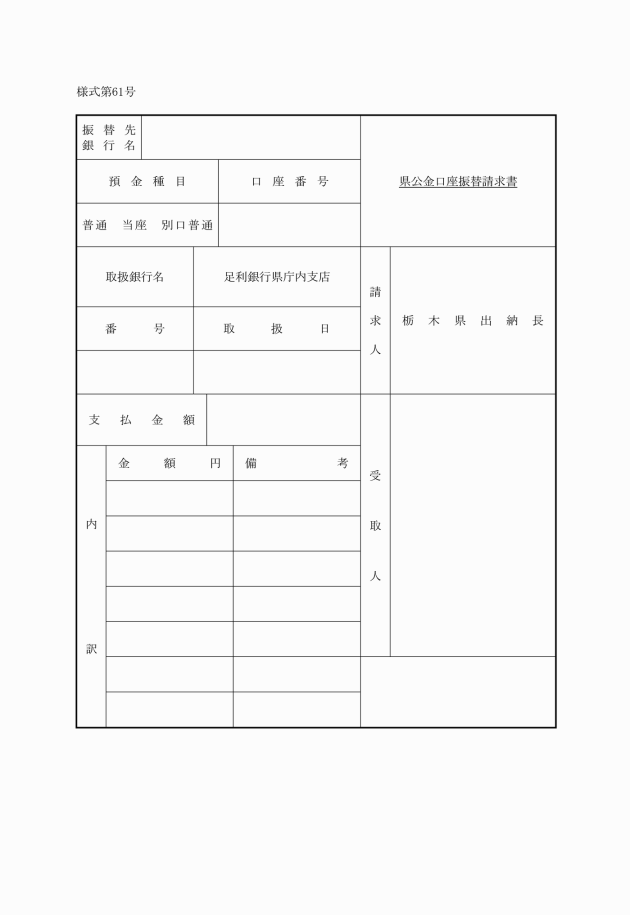

ア 直接払・納付書払請求書(別記様式第59号)

イ 県公金送金請求書(別記様式第60号)

ウ 県公金口座振替請求書(別記様式第61号)

第97条 (支払不能の処理)関係

1 本条第1項の支払不能があったときとは、次のような場合をいうものである。

(1) 口座振替による支払について、金融機関、口座名義、口座番号等が相違した場合

(2) 債権者に送付した送金通知書が宛先不明等で返送された場合

(3) 送金通知書において、債権者の住所、氏名等に誤りがあった場合

2 会計局会計管理課長は、支払不能があったときは、当該支払に係る支出命令を行った課長、公所の長又は総務事務センター所長に通知するものとする。ただし、個別システムに係る支出については当該システムを管理する課長にその旨を通知するものとする。なお、給与に係る支払不能の取扱いについては、別に定めるものとする。

3 本条第2項の規定は、債権者の振込口座の訂正又は住所の訂正は、先に行った支出命令の内容を変更することであるから、支払不能訂正決議書を会計局会計管理課長又は所属の出納員に送付することにより支出命令の訂正を行い、その審査を受けなければならないことを定めたものである。

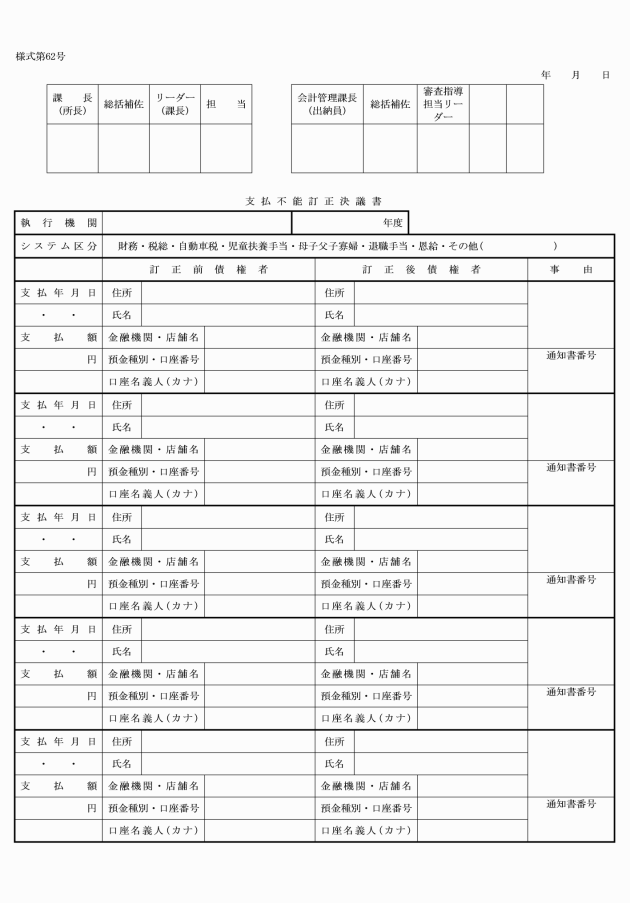

4 支払不能訂正決議書は、正しい債権者情報等を財務会計システムに登録し作成するものである。なおこの場合、あらかじめ会計局会計管理課長に債権者情報の変更登録を依頼しておかなければならないものとする。

5 個別システムに係る支出で、財務会計システムに債権者ごとの登録を行わなかったものについては、4の規定にかかわらず手書きにより支払不能訂正決議書(別記様式第62号)を作成するものとする。

6 会計局会計管理課長又は公所の出納員は、支払不能訂正決議書の送付を受けたときは、財務会計システムに支払不能訂正確認の登録を行うものとする。ただし、個別システムに係るもので、5の規定に該当するものを除く。

7 会計局会計管理課長は、6の確認登録が行われたものについて、財務会計システムで作成される支払不能訂正依頼書兼支払通知書及び訂正した債権者ごとの内訳情報を電磁的記録媒体等を用いて指定金融機関に引き継ぐものとする。なお、支払不能訂正依頼書兼支払通知書の内容が支払方法の訂正を伴うものであるときは、訂正後の支払に係る支払請求の書類を作成し、指定金融機関に支払不能訂正依頼書兼支払通知書と併せて送付するものとする。

8 会計局会計管理課長は、5の規定により作成された個別システムに係る支払不能訂正決議書の送付を受けたときは、6及び7の規定にかかわらず手書きにより支払不能訂正依頼書兼支払通知書(別記様式第63号)を作成するものとする。

9 第4条の2の規定により総務事務センター所長が処理した事務に係る支払不能訂正は総務事務センター所長が、支払不能訂正確認は総務事務センターの出納員が行うものとする。

第98条 (過誤払金の戻入)関係

1 過誤払金等の戻入については、令第159条により、歳出の誤払い又は過渡しとなった金額については、収入の手続の例により、これを当該支出した経費に戻入しなければならないものと規定されているものである。

2 課長又は公所の長は、過誤払金を戻入しようとするときは、財務会計システムに返納額等を登録し作成される返納決議書により返納の決定を行い、会計局会計管理課長又は公所の出納員の審査を受けるものとする。

3 課長又は公所の長は、2の審査が終了した後、財務会計システムから別記様式第64号を用いて返納通知書を作成し、返納義務者に送付するものとする。

4 課長又は公所の長は、出納閉鎖後において、誤払い又は過渡しであることを発見した場合は、現年度の歳入として調定し、納入通知書を返納義務者に送付するものとする。

5 給与及び給与に係る共済費の過誤払いによる戻入については、2から4までの規定にかかわらず、次により行うものとする。ただし、債権管理(返納決議の登録及び過年度支出に係る歳入の調定を除く)については、課長又は公所の長が行うものとする。

(1) 総合庶務事務システムに戻入する場合

課長又は公所の長は、給与及び給与に係る共済費の過誤払金を総合庶務事務システムに戻入しようとするときは、同システムに戻入に係る情報を登録し、所属の出納員の審査を受けるものとする。

所属の出納員は、登録された情報を審査の上、給与情報登録確認を行うものとする。

総務事務センター所長は、総合庶務事務システムによる計算処理の結果、給与から返納額が控除できないときは、同システムに返納決議の登録を行うとともに返納通知書を出力して返納義務者に送付するものとする。

(2) 特例処理により戻入する場合

課長又は公所の長は、給与及び給与に係る共済費の過誤払金を特例処理により戻入しようとするときは、特例処理依頼書(給与支給等管理事務処理要領別記様式第101号の2)により返納の決定を行い、所属の出納員の審査を受けるものとする。

所属の出納員は、特例処理依頼書の審査をし、適当であると認められるときは、総務事務センター所長に特例処理依頼書を送付するものとする。

ただし、発生源入力所属の職員に係る特例処理については、総務事務センター所長が処理を行い、総務事務センターの出納員の審査を受けるものとする。

総務事務センター所長は、特例処理依頼書の送付を受けたときは、総合庶務事務システムに返納決議の登録を行うとともに返納通知書を作成して返納義務者に送付するものとする。

(3) 総務事務センター所長は、(1)及び(2)の内容が、過年度の支出に係るものであるときは、総務事務センターの歳入として調定し、納入通知書を返納義務者に送付するものとする。

(4) 総務事務センター所長は、共済費以外の返納通知書・納入通知書については、課長又は公所の長を経由して送付するものとする。

第99条 (歳出の訂正)関係

1 本条第1項の支出命令訂正決議書は、財務会計システムに訂正情報を登録することにより作成するものである。

2 会計局会計管理課長又は公所の出納員は、支出命令訂正決議書の送付を受けたときは、これを審査し、確認の登録を財務会計システムから行うものとする。

3 給与及び給与に係る共済費の訂正については、1及び2の規定にかかわらず次により行うものとする。

(1) 課長又は公所の長は、給与及び給与に係る共済費の訂正を行おうとするときは、総合庶務事務システムに支出科目等情報の訂正登録を行い、所属の出納員の審査を受けるものとする。

(2) 課長又は公所の長は、5月例月登録期間終了後出納閉鎖までの間に、給与及び給与に係る共済費の訂正を行おうとするときは、総務事務センター所長に支出命令訂正書(給与支給等管理事務処理要領別記様式第103号の1)、支出命令訂正依頼書(給与支給等管理事務処理要領別記様式第103号の2)及び支出命令訂正報告書(給与支給等管理事務処理要領別記様式第103号の3)を送付するものとする。

(3) 総務事務センター所長は、支出命令訂正依頼書の送付を受けたときは、財務会計システムに訂正情報の登録及び訂正確認の登録を行うものとする。

4 本条第2項の訂正通知書は、訂正の確認登録が行われたもののうち、年度又は会計の訂正に係るものについて財務会計システムにおいて作成し、会計局会計管理課長が指定金融機関に送付するものとする。

第100条 (県公金送金通知書を亡失した場合等の取扱い)関係

1 本条は、隔地払に係る支払で、債権者が県公金送金通知書を亡失又はき損した場合の手続について定めたものである。

2 県公金送金通知書は、金券に相当するものであるから、債権者から県公金送金通知書を亡失又はき損したとの申出があったときは、速やかに支払場所として指定された指定金融機関又は指定代理金融機関に支払停止の請求をさせなければならないものである。その上で、債権者に指定金融機関又は指定代理金融機関の支払未済の旨の証明を受けた県公金送金通知書亡失(き損)届(指定金融機関等事務取扱要綱別記様式第8号)を提出するよう指示するものとする。

3 県公金送金通知書亡失(き損)届は、支払場所として指定された指定金融機関又は指定代理金融機関を経由して会計局会計管理課長に送付されるものである。

4 本条第2項は、県公金送金通知書亡失(き損)届の提出を受けた場合の手続を定めたものであるが、県公金送金通知書を再発行する場合は、必ず表面余白に「再発行」の表示をしなければならないもので、当該表示がなければ指定金融機関等において支払を受けることができないものである。

第101条 (未払資金の歳入組入れ)関係

1 本条は、支払資金を指定金融機関等に交付し、県公金送金通知書を債権者に送付したものの、債権者が指定金融機関等において支払を受けず、当該通知書の発行の日から1年を経過した場合は、当該資金を会計局会計管理課の歳入として調定し、受け入れることを定めたものである。

2 1の調定は、指定金融機関から送付される送金払期限経過報告書により行うものとし、納入書を指定金融機関に送付するものとする。

第102条 (未払金の再支出)関係

1 本条は、前条に規定する未払金について、債権者から支払の再請求があった場合の手続きについて定めたものである。

2 再請求は、債権者に県公金送金通知書を添えて送金償還請求書(別記様式第65号)を会計局会計管理課長に提出させるものとする。

第5章 現金及び有価証券

第1節 保管金

第103条 (保管金の年度区分)関係

1 保管金とは、法第235条の4第3項に規定する歳入歳出外現金のことをいい、地方公共団体の所有に属しない現金で、法令等の規定により会計管理者が保管する現金をいうものである。

2 保管金には出納整理期間はなく、現に受入れ又は払出しを行った日の属する年度により区分するものである。したがって、年度内に払出しの終わらないときは、4月1日をもって翌年度の保管金に繰り越されるものである。

第104条 (保管金の種別)関係

1 保管金は、本条各号に掲げる区分により整理しなければならないものである。

2 本庁における所得税及び県市町村民税(発生源入力所属の公所の会計年度任用職員に係る所得税及び県市町村民税を含む。)並びに発生源入力所属及び警察本部における共済組合掛金(会計年度任用職員に係るものに限る。)及び厚生年金保険料については、総務事務センターにおいて集中管理するものである。

3 その他の保管金については、財務会計システムにおいて、さらに次の区分により整理するものとする。なお、その他の保管金を取り扱う課又は公所は、特定の課又は公所に限られるものである。

(1) 建設工事紛争審査会予納金

(2) 公売代金

(3) 債権等の差押えにより取り立てた金銭

(4) 受託徴収金

(5) 差押えをした金銭

(6) 有価証券の差押えにより取立てた金銭

(7) その他

第105条 (保管金の受入れ)関係

2 歳出から控除により保管金に受け入れる場合、歳出の支払日に当該支出を行った所属の保管金に振替計上されるものであるが、本庁における所得税及び県市町村民税並びに発生源入力所属及び警察本部における共済組合掛金(会計年度任用職員に係るものに限る。)及び厚生年金保険料については総務事務センターにおいて集中管理するものであるから、総務事務センターの保管金として振替計上されるものである。

3 放置違反金仮納付金にかかる保管金については、納付者等から指定金融機関等に払い込まれた収納情報に基づき、財務会計システムにおいて保管金受入決議書を作成し、警察本部会計課に送付するものとする。

4 第2項の規定による会計管理者又は所属の出納員への通知は、財務会計システムに保管金受入決議の登録又は控除を伴う支出命令の登録をすることにより行うものである。

第106条 (保管金の払出し)関係

1 課長又は公所の長は、保管金を払い出そうとするときは、財務会計システムに払出金額等を登録することにより作成される保管金払出決議書により払出しの決定を行い、本庁にあっては会計局会計管理課長に、公所にあっては所属の出納員に送付することにより払出しの通知を行うものである。

なお、本庁における所得税及び県市町村民税(発生源入力所属の公所の会計年度任用職員に係る所得税及び県市町村民税を含む。)並びに発生源入力所属及び警察本部における共済組合掛金(会計年度任用職員に係るものに限る。)及び厚生年金保険料については、総務事務センター所長が一括して税務署、各市町村、各共済組合及び年金事務所に納付の手続をするものである。このうち、県市町村民税については、財務会計システムに納付合計額を登録するものとし、払出決議及び払出しの通知は、作成された保管金払出決議書に市町村別納付の内訳書を添付して行うものとする。

3 第3項に規定する会計管理者への通知は、2の確認の登録を行うことにより通知したものとみなす。

第107条 (保管金出納の特例)関係

1 本条は、受け入れて即日払出しを要する入札保証金等各種保証金については、保管金受入決議書又は保管金払出決議書を作成せず、口頭による通知をもって所属の出納員又は現金取扱員をして出納保管させることができるというものである。

2 出納員又は現金取扱員は、第1項の規定により保管金の出納を行ったときは、財務会計システムに受払額を登録し作成される保管金受払報告書を課長又は公所の長及び会計管理者に提出するものである。この場合、会計管理者への通知は、財務会計システムへの登録を行うことにより通知したものとみなす。

第108条 (保管金の出納の手続)関係

本条は、保管金の出納の手続については、本節に定めるもののほか、収入及び支出の手続の例により行うことを定めたものである。

第2節 保管有価証券

第109条 (保管有価証券の年度区分)関係

保管有価証券の出納には、出納整理期間はなく、したがって保管有価証券の年度区分は、現に受入れ又は払出しを行った日の属する年度とするものである。

第110条 (保管有価証券の種別)関係

保管有価証券とは、債権の担保として徴する有価証券及び現金に代えて納付される有価証券のうち、県の所有に属さないものをいい、本条各号に掲げる区分により整理しなければならないものである。

第111条 (保管有価証券の受入れ)関係

1 課長又は公所の長は、保管有価証券を受け入れようとするときは、有価証券受入決議書(別記様式第66号)により受入決議を行い、現に保管有価証券を受領させる所属の出納員又は現金取扱員(直接会計管理者が受領する保管有価証券については会計局会計管理課長)に送付することにより出納の通知をするものとする。

4 第4項の規定による保護預けその他の保管手続等については、指定金融機関等確実と認められる金融機関との契約により行うものとする。

第112条 (保管有価証券の払出し)関係

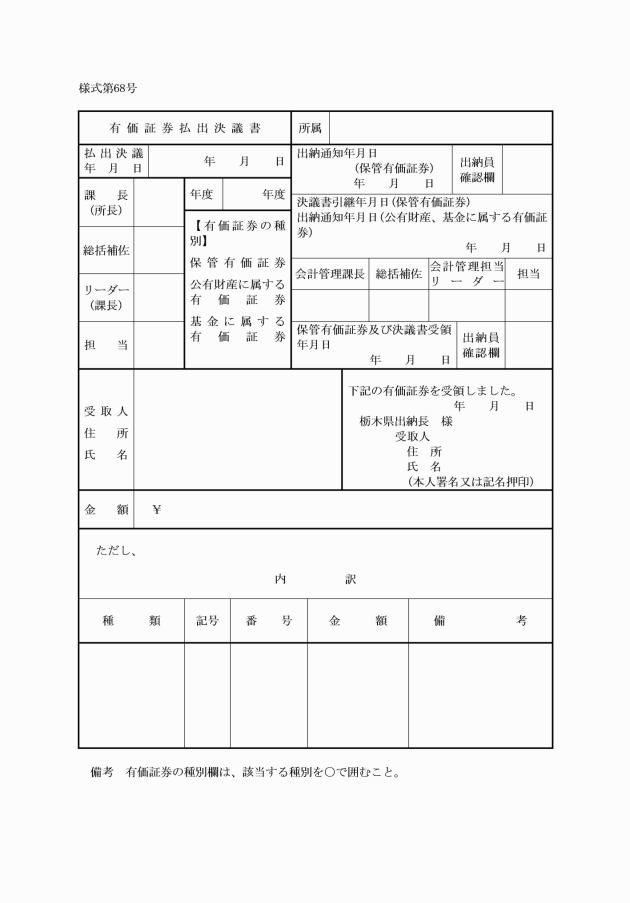

1 課長又は公所の長は、会計管理者又は所属の出納員が保管する保管有価証券を払い出そうとするときは、有価証券払出決議書(別記様式第68号)を作成し、所属の出納員(直接会計管理者が払い出す保管有価証券については会計局会計管理課長)に送付することにより出納の通知を行うものである。

2 課の出納員は、1の出納の通知を受けたときは、有価証券払出決議書を会計局会計管理課長に回示し、保管有価証券の引き継ぎを受けるものである。

3 会計局会計管理課長又は出納員は、保管有価証券を払い出すときは、適宜領収証書を徴し、第111条第2項の規定により交付した有価証券領収証書と引換えに行わなければならないものである。

第113条 (保管有価証券出納の特例)関係

1 本条は、受け入れて即日払出しを要する入札保証金等に代えて提供される保管有価証券については、有価証券受入決議書又は有価証券払出決議書を作成せず、口頭による通知をもって所属の出納員又は現金取扱員をして出納保管させることができるというものである。

第114条 (保管有価証券出納計算書)関係

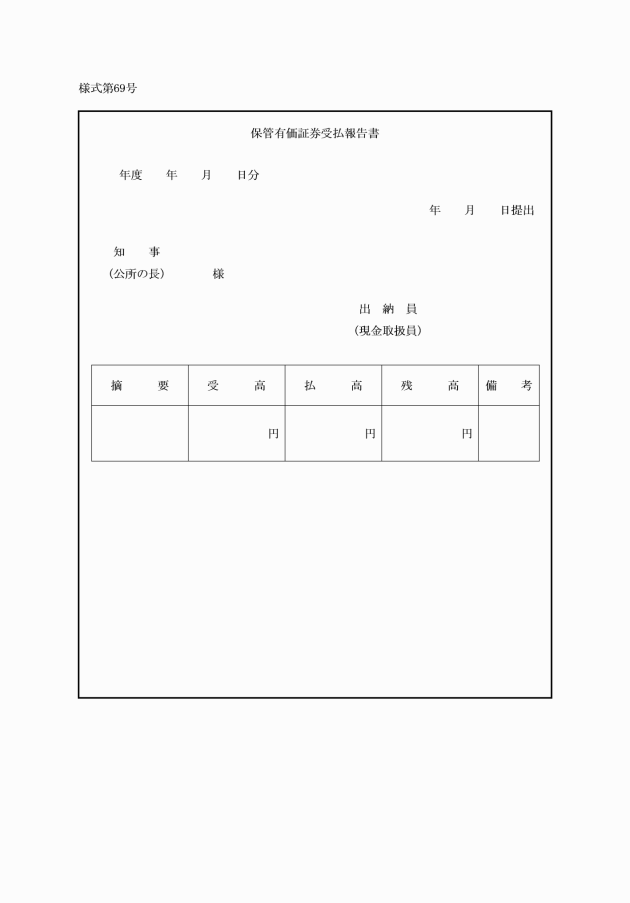

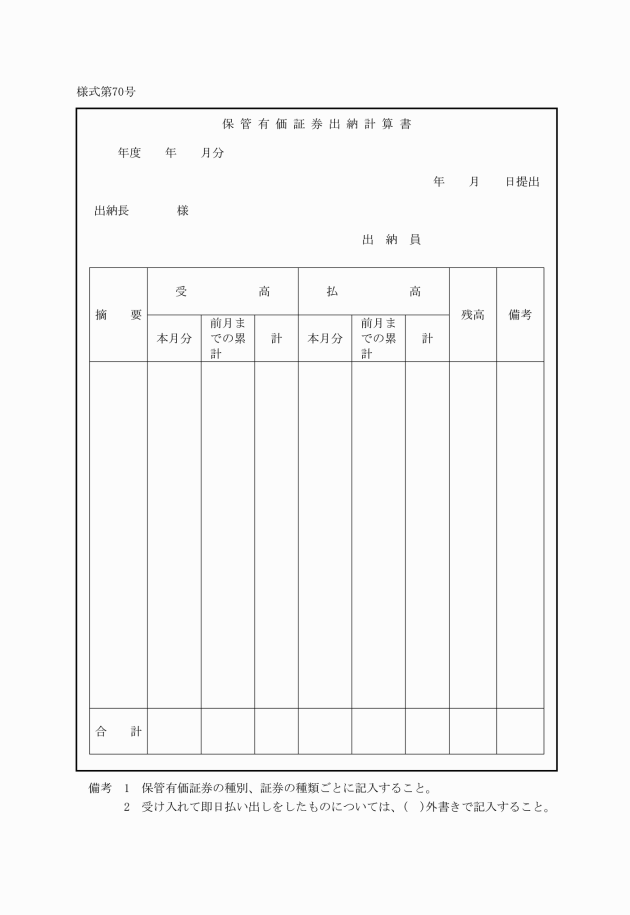

課又は公所の出納員は、所属の現金取扱員の取扱いに係るものを含め、所属において出納した保管有価証券について、保管有価証券出納計算書(別記様式第70号)を作成し、翌月15日までに会計局会計管理課長に提出しなければならないものである。

第3節 基金に属する現金及び有価証券

第115条 (基金に属する現金及び有価証券の年度区分)関係

1 基金とは、法第241条に定められているもので、特定の目的のために財産を維持し、資金を積み立て、又は定額の資金を運用するため、条例により設置されるものである。

2 基金の出納については、出納整理期間がないので、現に基金に属する現金及び有価証券の受入れ又は払出しを行った日の属する年度により区分するものである。

第116条 (基金に属する現金の出納並びに有価証券の出納及び保管)関係

1 基金は、県の財産であり、現金、有価証券、不動産、動産又は貸付金等から構成されるが、このうち、現金の出納の手続については収入及び支出の手続の例により、有価証券の出納及び保管の手続については保管有価証券の出納及び保管の手続の例により行うものである。

2 基金に属する有価証券については、直接会計局会計管理課において出納を行うので、課長は、基金に属する有価証券を受入れ又は払出ししようとするときは、有価証券受入決議書又は有価証券払出決議書を作成し、会計局会計管理課長に送付するものとする。

第4節 公有財産に属する有価証券

第117条 (公有財産に属する有価証券の出納及び保管)関係

1 公有財産の取得、管理及び処分に関する事務については、栃木県公有財産事務取扱規則(昭和52年栃木県規則第26号)に定められているが、公有財産に属する有価証券の出納保管の手続については、本条の規定により保管有価証券の手続の例により行うものである。

2 公有財産に属する有価証券については、直接会計局会計管理課において出納を行うので、課長は、公有財産に属する有価証券を受入れ又は払出ししようとするときは、有価証券受入決議書又は有価証券払出決議書を作成し、会計局会計管理課長に送付するものとする。

第5節 一時借入金

第118条 (一時借入金の出納)関係

一時借入金とは、歳出予算内の支出をするため、一時借入金を借り入れることができると法第235条の3に定められているもので、借入れの最高額については予算で定め、当該年度の歳入をもって償還しなければならないものである。

第6章 物品

第1節 通則

第119条 (物品の分類)関係

(1) 現金(現金に代えて納付される証券を含む。)

(2) 公有財産に属するもの

(3) 基金に属するもの

2 1の(2)の公有財産に属するものとは、船舶、航空機のほか公有財産たる建物等の従物をいうが、工事請負費等により執行され、建物等に固定された物の中には、これを公有財産として扱うか物品として扱うか不明確なものがある。また、備品購入費により取得した物品についても建物の従物として管理したほうが適当なものがある。公有財産に属するものか、物品として管理すべきものかの基準は次のとおりとする。

(1) 公有財産に属するもの

建具、畳等建物の従物であることが明らかなもの及び建物に固定され容易に移動できないもの

(2) 物品として管理すべきもの

容易に取外し、移動可能な物品

3 本条に規定する物品の分類は、本県における物品管理上の分類を示したもので、物品は、備品、消耗品、動物、生産品及び材料品の5種類に分類して管理するものである。

4 備品については、その性質又は形状を変えることなく長期間継続して使用及び保存することができるものをいうが、本条第2項の規定により、そのうち、実験又は実習用材料品として使用するもの、記念品、ほう賞品等の贈与を目的とするもの及び取得価格又は評価額が10万円未満のものは、消耗品として管理することになるものである。ただし、図書館等における閲覧又は貸出用の図書及び映像音響ソフトウエア、追録代等の経費負担の伴う加除式図書並びに公印については、取得価格又は評価額が10万円未満であっても備品として取扱うものである。

なお、国庫補助事業等により取得した物品で法令等により備品扱いとされるものについては、取得価格又は評価額に関わらず備品として取扱うものである。

5 予定価格が10万円以上で備品に該当する物品を購入する場合は、備品購入費により予算執行伺いを行うものであるが、入札等の結果、購入価格が10万円未満となった場合においても、そのまま備品購入費で執行して差し支えない。ただし、購入した物品については、取得価格が10万円未満の物品であるので消耗品として管理することになるものである。

なお、動物を購入する場合の執行科目は、予定価格が10万円以上の動物については備品購入費とし、10万円未満の動物については消耗品費とする。ただし、その動物の購入目的等により適宜執行科目を定めても差し支えないものとする。

7 備品及び重要物品に該当する動物(以下「備品等」という。)以外の物品については、必要に応じ課長又は公所の長が適宜細分類を定めて管理するものとする。

8 備品等については、財務会計システムにおいて、個々の物品ごとに管理するものとする。したがって、備品等の取得、保管転換、貸付け、借入れ、処分等を行った場合は、財務会計システムにその内容を登録しなければならないものである。

9 物品は、個々に単品目で管理することが原則であるが、付属物品等との組合せにより、その物としての機能を果たす物品については、関連する物品とともにこれをセットとして管理することができるものである。

10 次に掲げる備品(借入物品に該当するものを除く。)については、重要物品に該当するものを除き、財務会計システムにおいては品目ごとの合計数の管理を行い、物品個々の内容等については、当該物品を管理する課長又は公所の長が管理するものとする。

(1) 図書館、学校の図書室等における閲覧・貸出用図書等

(2) 博物館、美術館、子ども総合科学館、埋蔵文化財センター等における展示品及び収蔵品等

11 消耗品とは、その性質又は形状が短期間の使用により失われるもの及び長期間の保存に耐えないものをいうが、次のようなものもこれに含まれるものである。

(1) 年度版の図書の類(閲覧、貸出用を除く。(2)において同じ。)

(2) ビデオテープ、音楽CD等の映像音響ソフトウェアの類

(3) 市販のコンピューターソフトウェアの類

(4) パソコン本体に内蔵されてしまうハードディスク、モデム等の例のように、通常の状態において本体と不可分一体化する付属品であり、本体をして一の備品として管理することが合理的かつ適当なもの(本体と一括して購入される場合を除く。)

第120条 (重要物品)関係

本条の規定により重要物品に該当する物品については、特にその管理、処分等取扱いについて注意を図らなければならないものであり、また、決算において令第166条第2項に規定する財産に関する調書に計上されるものである。

第121条 (物品の年度区分)関係

物品の出納には、出納整理期間はなく、現に物品の受入れ又は払出しを行った日の属する年度により区分するものとする。したがって、当該年度予算において取得しようとする物品については、3月31日までに受入れをしなければならないものである。

第122条 (物品の出納及び出納通知)関係

1 物品の出納とは、物品が出納員又は物品取扱員の保管を離れ、又は保管に属する手続をいうもので、具体的には、次のような場合をいうものである。

(1) 「出」…消耗、売払、保管転換、譲渡、寄贈、廃棄、亡失、返還、その他保管を離れる場合

(2) 「納」…購入、生産、保管転換、寄贈、借入れ、その他保管に属する場合

2 本条は、物品の出納は会計管理者の権限に属する事務であるが、会計管理者は、知事から物品の出納の通知がなければこれを出納することができないという令第170条の3の規定に基づくものである。

3 物品の出納通知は、本庁においては課長の専決事項となっており、公所においては公所の長への委任事項となっている。また、物品の出納については、所属の出納員又は物品取扱員への委任事項となっているので、物品の出納通知は、課長又は公所の長が、所属の出納員又は物品取扱員に対して行うものである。

4 第2項は、物品の出納通知の仕方について定めたものであるが、「物品の受入れ又は払出しに関する決裁文書」とは、具体的には次の書類等をいうものである。

(1) 物品の購入に係る執行伺い(回議書、予算執行伺、物品購入要求書等)

(2) 寄贈品受入決議書

(3) 物品受入決議書

(4) 保管転換通知書

(5) 物品の処分に係る伺い

(6) その他物品の受入れ又は払出しに関する決裁文書

第2節 取得

第123条 (本庁における物品の購入)関係

1 本庁(警察本部を除く。)における物品の購入については、会計局会計管理課長が入札、契約等購入の手続を行うので、各課において物品(第125条の規定により常用物品に指定された物品を除く。)を購入によって取得しようとするときは、課長は、物品購入要求書を会計局会計管理課長に提出するものである。

なお、コンピューターソフトウエアと併せて取得するライセンスに係る費用、物品の買替え時の現有物品の処分費用(特定家庭用機器再商品化法(平成10年法律第97号)に規定する特定家庭用機器廃棄物及び使用済自動車の再資源化等に関する法律(平成14年法律第87号)に規定する使用済自動車に係る処分費用に限る。)等物品購入に伴い支出する経費についても、物品購入要求書に含めることができるものとする。

3 第1項第8号の総合評価一般競争入札又は総合評価指名競争入札により購入するものについては、令第167条の10の2(第167条の13において準用する場合を含む。)において学識経験を有する者の意見を聴くこと等特別の手続を経る必要がある。

4 第1項第9号に規定する「特に会計局会計管理課長が認めたもの」とは、秘密を要するもの、現地調達を要するもののほか、特に購入に際し専門的知識が必要であるもの及び1人又は1会社の専有するもの等で、会計局会計管理課長が特に認めたものをいうものである。

5 警察本部会計課における物品の購入については、自ら手続を行うものであるが、第126条第1項の規定により会計局会計管理課長が締結した単価契約については、特に必要がある場合を除き、別途単価契約を締結することなく当該契約に基づき購入事務を行うことができる。

第124条 (公所における物品の購入)関係

公所における物品の購入については、次条の規定により常用物品に指定された物品又は会計局会計管理課長が特に認めたもの以外は、公所の長が自ら購入の手続を行うものである。

第125条 (常用物品の購入)関係

1 本条は、課又は公所に共通して比較的多量に必要とする物品については、常用物品として指定し、会計局会計管理課長が課及び公所の要求を取りまとめ一括して購入の手続を行うことを定めたものである。ただし、企業局経営企画課及び警察本部会計課並びに県立学校及び警察署については、本条について適用しないものとする。

2 常用物品の要求及び購入の手続は、次のとおり行うものとする。

(1) 会計局会計管理課長は、常用物品として指定した物品について課長又は公所の長に通知するものとする。

(2) 課又は総務事務センターで必要とする常用物品は、会計局会計管理課長が品目別及び規格別に数量を決定し、購入の手続を行うものとする。

(3) 公所の長(総務事務センター所長を除く。)は、常用物品として指定された物品について必要とするときは、次の区分にしたがい、常用物品購入要求書(別記様式第71号)を会計局会計管理課長に提出するものとする。

第1・四半期(4月から6月までの分) 4月10日まで

第2・四半期(7月から9月までの分) 6月10日まで

第3・四半期(10月から12月までの分) 9月10日まで

第4・四半期(1月から3月までの分) 12月10日まで

(4) 会計局会計管理課長は、常用物品購入要求書を受理したときは、購入要求数量を査定し、品目別及び規格別に数量を決定し、購入の手続を行うものとする。

(5) 本条関係に規定するもののほか、常用物品の要求及び購入の手続に関し、必要な事項については、会計局会計管理課長が別に定めるものとする。

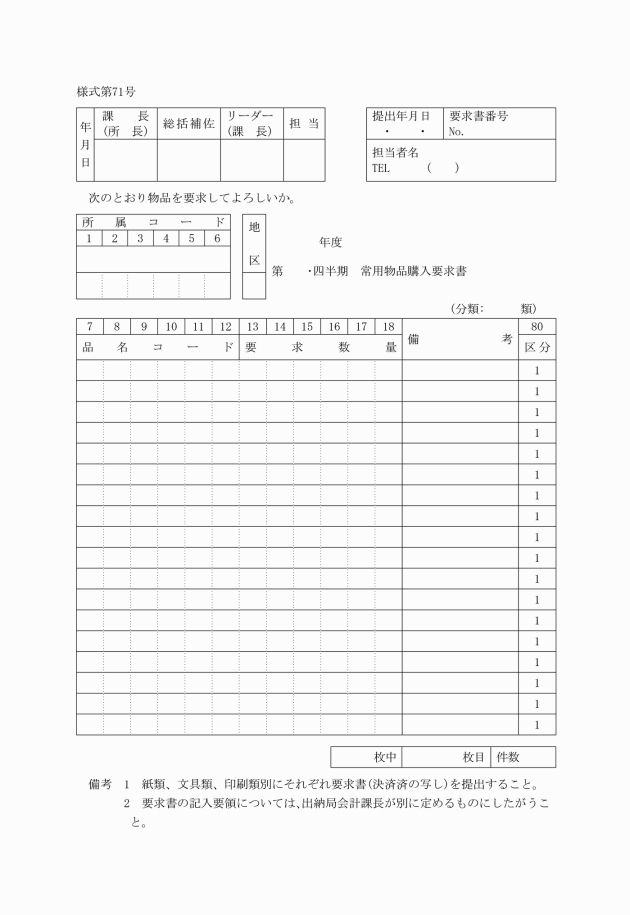

第126条 (単価契約の締結等)関係

1 単価契約とは、一定期間継続して多量に必要とする物品のうち、あらかじめ数量を確定することができない物品(公用車用ガソリン等)については、購入の都度見積書を徴するなどの手続をしていたのでは事務事業の執行の効率を阻害するものであるから、事前に購入単価について契約するものである。

2 単価契約は、公所においては公所の長が行うものであるが、本庁において、共通に必要とする物品等については、会計局会計管理課長が契約し、単価契約を行った物品の名称、その単価及び契約の相手方名を課長に通知するものである。

第127条 (寄贈品の受入れ)関係

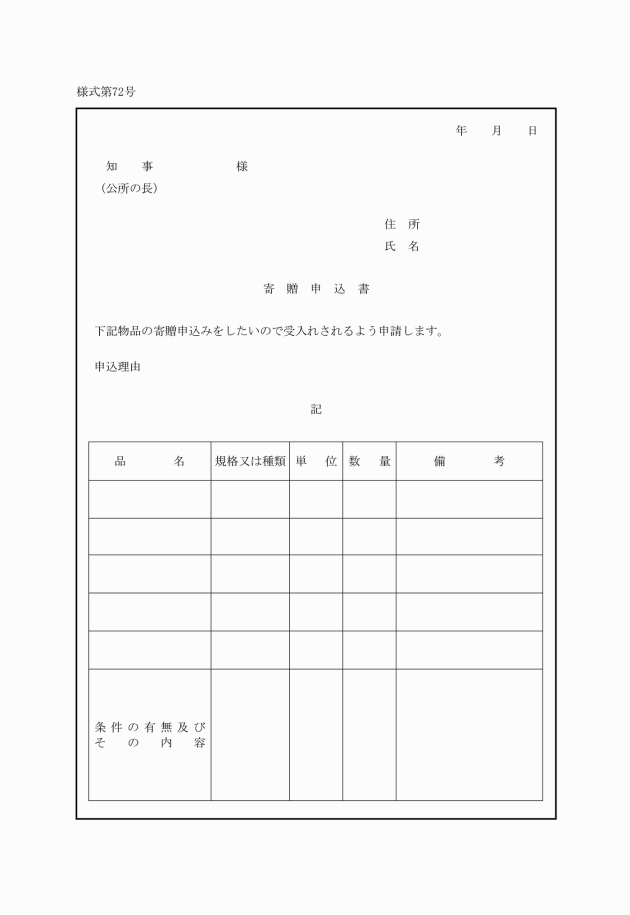

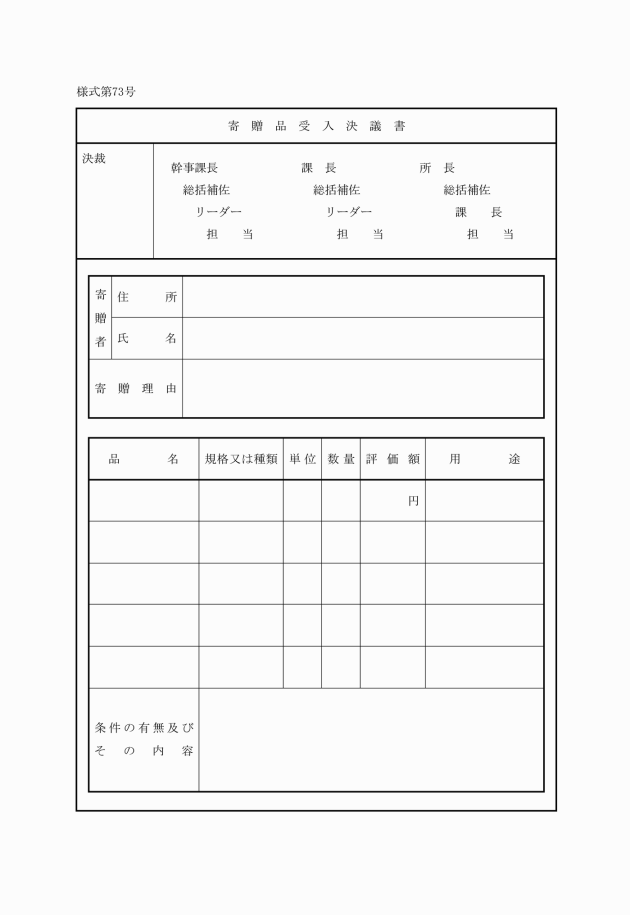

1 課長又は公所の長は、物品の寄贈の申込みがあったときは、寄贈品目、寄贈申込理由、寄贈に係る条件の有無等について明らかにするため、申込者から寄贈申込書(別記様式第72号)の提出を求め、寄贈品受入決議書(別記様式第73号)を作成してこれに決裁を得て受入れの決定を行うものとする。ただし、学校等において卒業生が記念品を寄贈する場合など寄贈の趣旨及び寄贈に係る条件がないことが明らかなとき、又は純粋な善意による寄贈の申込みであり寄贈申込書の提出を求めることが適当でないときは、聞取り等により寄贈品受入決議書に申込みの内容を明記することにより寄贈申込書の提出があったものとして取り扱うことができるものとする。

2 第2項の規定により寄贈者に交付する受入書の交付は、寄贈品を受入れる旨の文書を適宜作成し送付するものである。なお、寄贈申込みを承諾しない旨決定したときについても寄贈申込みを行った者にその旨通知するものである。

第128条 (その他の取得手続)関係

1 本条は、購入又は寄贈品の受入れ以外の理由により物品を取得した時の手続について定めたものであるが、具体的には、次のような場合をいうものである。

(1) 生産品の取得

試験、研究、実習その他により物品が生産された場合をいうものである。

(2) 副生品の取得

物品を供用若しくは出納又は使用することにより副生品等を生じた場合で、それに価値があると認められるときをいうものである。

2 本条に規定する物品受入決議書は、課長又は公所の長が適宜に定めるものとする。

第129条 (資金前渡員による物品の取得)関係

資金前渡員は、物品を購入したときは、その物品の品目、規格、取得金額、数量及び取得年月日等を記載した物品購入報告書を適宜作成し、課長又は公所の長に報告するとともに、購入後直ちに消費し、保管の事実の生じないものを除き、所属の出納員又は物品取扱員に当該物品を引き継がなければならないものである。

第3節 管理

第130条 (管理)関係

1 本条は、課又は公所の物品については、課長又は公所の長が、自らの責任において適正に管理しなければならないことを定めたものである。

物品の管理責任については、使用に供せず出納員又は物品取扱員が保管する物品については当該出納員又は物品取扱員にあり、使用中の物品については当該物品を現に使用する職員にあるものであるが、課長又は公所の長には総括的な管理責任があり、課長又は公所の長は、所属の出納員等又は職員をして、適正に物品を保管又は使用させなければならないものである。

2 第2項各号に掲げる帳簿等については、次のとおり作成するものとする。

(1) 備品管理台帳及び重要物品管理台帳については、備品及び重要物品について財務会計システムに登録することにより、財務会計システムにおいて管理されるものである。

(2) 借入物品管理台帳については、賃貸借契約等の約定に基づき管理すべき借入物品のうち借入期間が1年を超えるものについて、財務会計システムへ借入又は返還の情報を登録することにより管理されるものである。

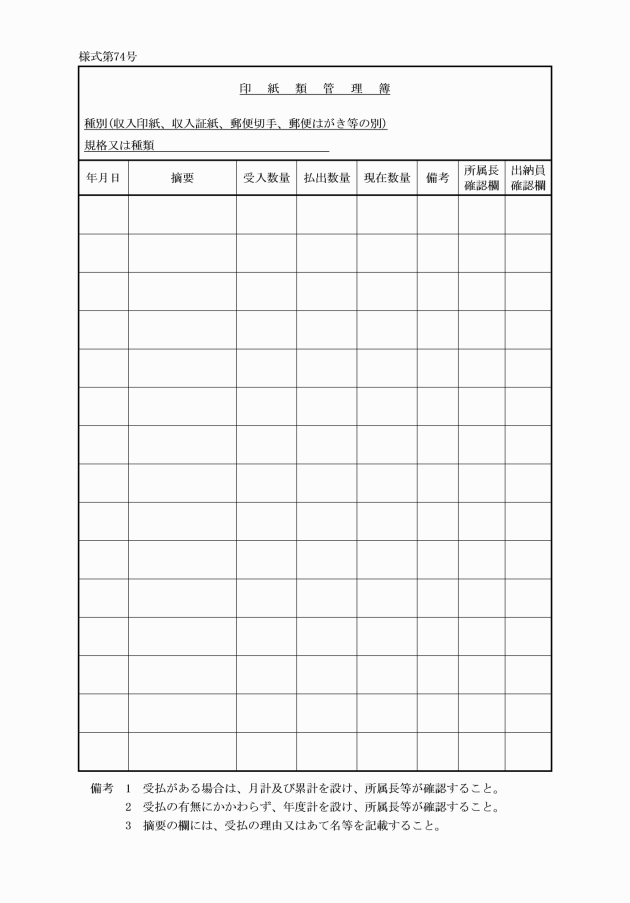

(3) 印紙類管理簿については、収入印紙、収入証紙、郵便切手及び郵便はがき等について、別記様式第74号により作成するものとする。

(4) 毒物、劇物等管理簿、動物管理簿、生産品管理簿及び材料品管理簿については、課長又は公所の長が適宜様式を定め作成するものとする。毒物、劇物等管理簿については、毒物及び劇物取締法(昭和25年法律第303号)第2条に規定する毒物、劇物等及び消防法(昭和23年法律第186号)第2条に規定する危険物等について作成するものとする。

4 第4項は、課長又は公所の長は、その管理する物品については、常にその所在を明らかにし、適正な管理に努めなければならないものであるので、物品を所属の職員の使用に供する場合において、その所在を把握し、又は、現に使用する職員を明確にしておくために必要がある場合には、適宜物品貸与簿を作成し、管理すべきであることを定めたものである。

第131条 (備品の表示)関係

本条に規定する「栃木県物品」の表示は、会計局会計管理課長が作成し配布するものを、次の区分により備品に貼付するものとする。ただし、物品の品質等によりシールを貼付できないもの等については、適宜の方法により「栃木県物品」等の表示をするものとする。

(1) 「栃木県物品」…備品(借入物品に該当する備品を除く)に貼付

(2) 「栃木県重要物品」…第120条に規定する重要物品に該当する備品に貼付

(3) 「栃木県借入物品」…借入物品に該当する備品(借入期間が1年を超えるもの)に貼付

第132条 (供用不適品の報告及び処理)関係

1 本条第2項中の「修繕等適切な措置」とは、修繕又は修繕が不能である場合等にあっては不用の決定を行うことをいうものである。

2 課長又は公所の長は、物品を修繕しようとするときは、自ら修繕の手続をするものとする。

第133条 (物品の公有財産への編入)関係

1 物品の公有財産への編入とは、物品を以後公有財産の従物として取り扱うこととして整理することをいうものである。

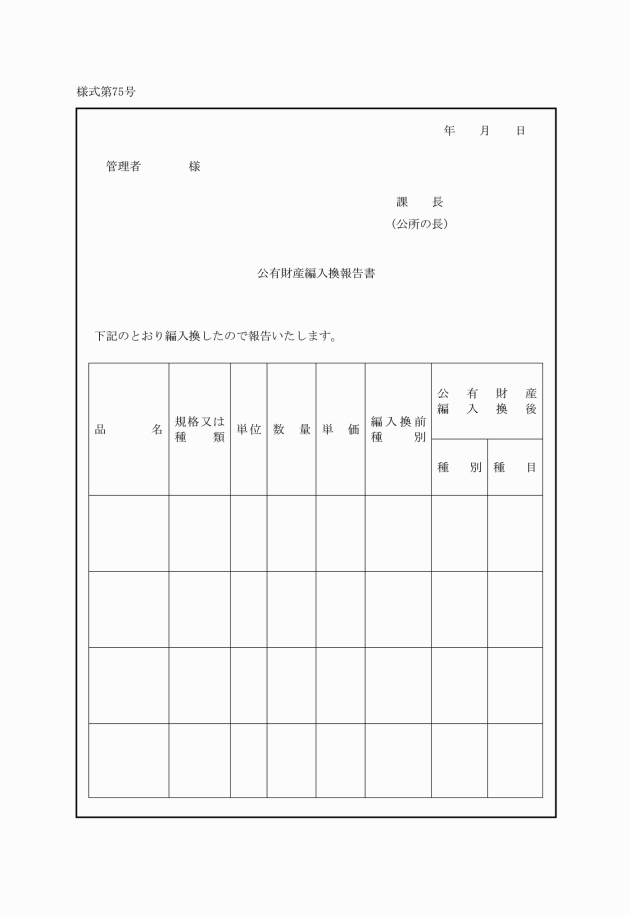

2 本条は、物品を公有財産に編入しようとする場合の手続について定めたもので、課長又は公所の長は物品を公有財産に編入しようとするときは、当該公有財産の管理者と協議して編入の決定をし、公有財産編入換報告書(別記様式第75号)を当該管理者に提出しなければならないものである。

3 本条の規定により備品を公有財産に編入したときは、財務会計システムに物品の払出しの登録を行うものとする。

4 公有財産を物品に編入する場合の手続については、栃木県公有財産事務取扱規則(昭和52年栃木県規則第26号)第32条に規定されているが、当該公有財産の管理者から物品編入換報告書が送付されるので、当該報告書により財務会計システムに備品として登録するものとする。

第134条 (保管転換)関係

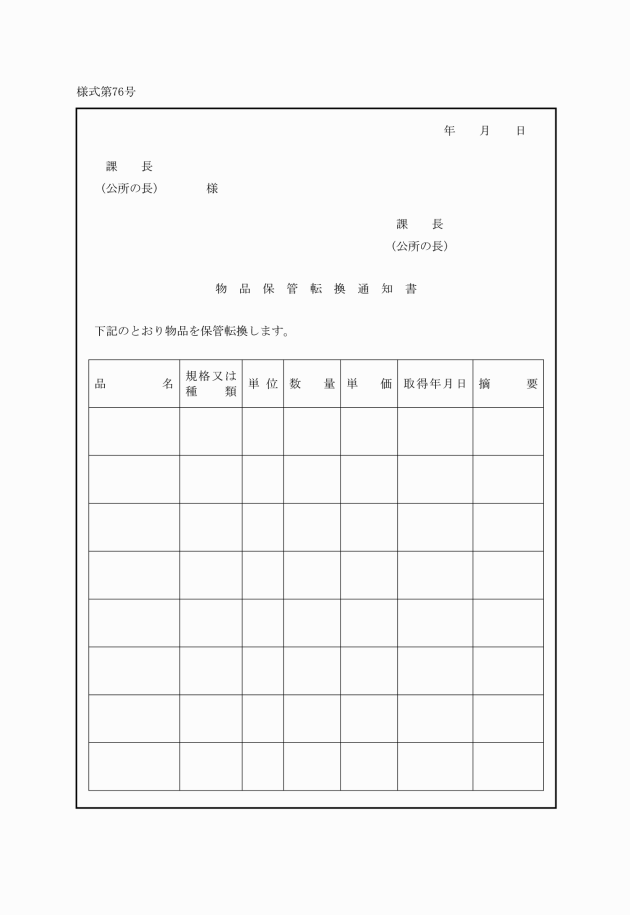

1 保管転換とは、物品の効率的な供用のため物品を他の課又は公所に移管することをいうものである。

2 課長又は公所の長は、物品を他の課又は公所に保管転換しようとするときは、事前に相手方の課長又は公所の長と協議して行うものとする。

4 課長又は公所の長は、保管転換通知書の送付を受けたときは、当該通知書を所属の出納員又は物品取扱員に回示することにより出納の通知を行うものである。

第135条 (物品の貸付け)関係

1 本条は、貸付けできる物品の範囲、貸付けの手続及び貸し付けるにあたっての条件について定めたものである。

2 第3項は、物品は条例又は議会の議決による場合でなければ、適正な対価なくしてこれを貸し付けてはならないという法第237条第2項の規定に基づくものである。なお、本県においては、物品の無償又は減額貸付について、財産の交換、譲与、無償貸付等に関する条例(昭和39年栃木県条例第7号)及び物品の譲与、無償貸付等に関する規則(昭和39年栃木県規則第54号)において規定されている。

3 物品を貸し付ける場合の手続は、次により行うものとする。

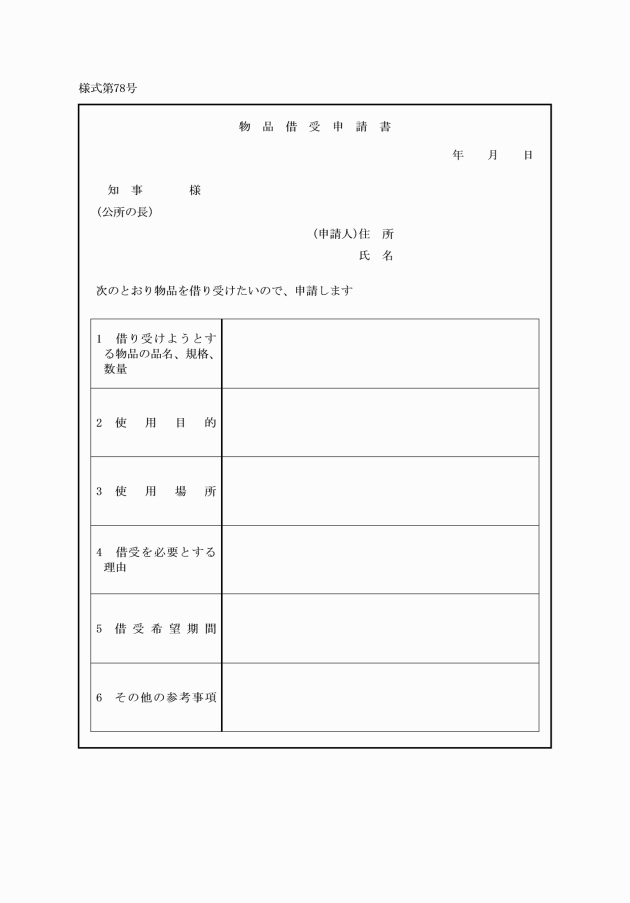

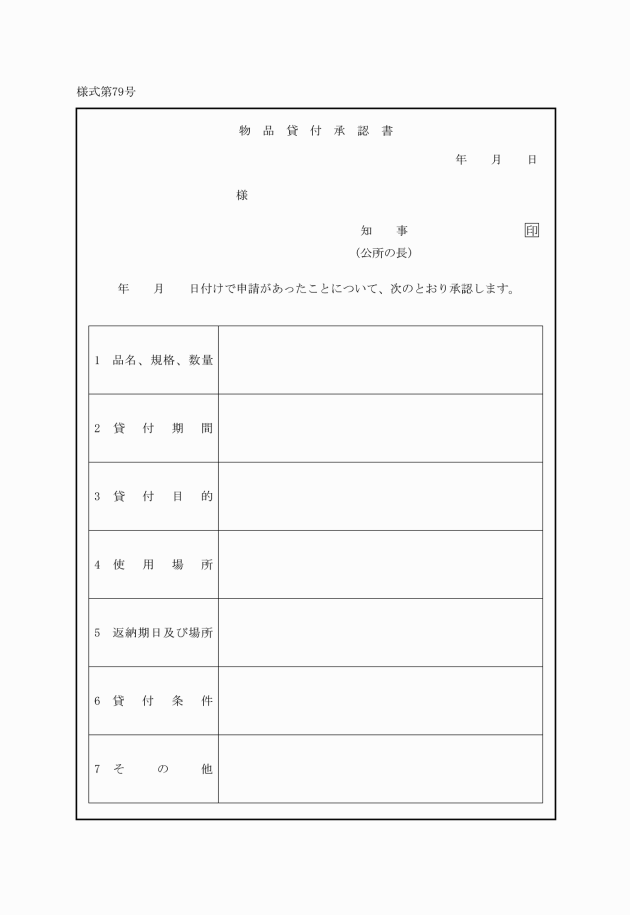

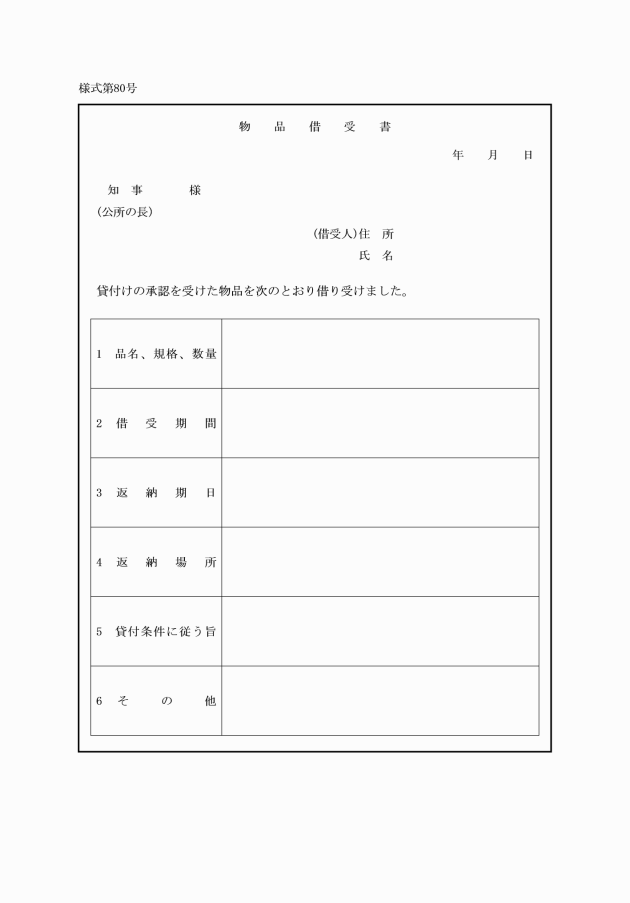

(1) 課長又は公所の長は、物品を貸し付けようとするときは、物品借受申請書(別記様式第78号)を借り受けようとするものから提出させるものとする。

(2) 課長又は公所の長は、決裁を得て貸付けの決定をしたときは、必要な条件を付記した物品貸付承認書(別記様式第79号)を作成し、借受人に送付するものとする。

(3) 出納員又は物品取扱員は、物品借受書(別記様式第80号)を徴し、当該物品を引渡すものとする。

(4) 課長又は公所の長は、備品等を貸し付けたとき又は貸し付けた備品等が返却されたときは、財務会計システムに貸付け又は返却の登録を行うものとする。

4 課長又は公所の長は、借受人から借受物品を亡失又はき損した旨の申出があった場合は、当該事故の内容を書面で提出させ、当該事故の内容が借受人の責に帰すべき理由によるものであるときは、これを補てんさせ、若しくは修理させ、又はその損害を弁償させなければならないものとする。

5 業務委託に付随して物品を貸付ける場合は、契約書等に貸付物品の一覧表及び貸付条件等を明記することにより、物品の貸付けに係る手続を省略することができるものとする。

第4節 処分

第136条 (不用の決定)関係

1 不用の決定とは、当該物品が県において不用であることを意思決定することをいうものであり、物品は、売払を目的とするもののほか、不用の決定をしたものでなければ、これを売払、廃棄、譲与、交換等の処分をすることができないものである。

2 不用の決定は、県として不用であることを決定するものであるから、当該所属において不用となっても充分使用可能な物品については、安易に不用の決定を行わず、物品の効率的な使用のため、保管転換により他所属での活用を図るよう心がけなければならないものである。

3 不用の決定の手続は、次により行うものとする。

(1) 備品等を不用の決定後、売払又は廃棄する場合

財務会計システムに不用の決定に関する情報を登録し、不用の決定並びに処分方法の伺書を作成する。

(2) (1)に該当しない場合

当該物品の処分に関する伺書により不用の決定を行うものとする。

4 消耗品を廃棄する場合は、不用の決定に係る伺いは省略できるものとする。

第137条 (売払)関係

1 物品は、法第237条第2項により、条例又は議会の議決による場合でなければ、適正な対価なくしてこれを譲渡してはならないと規定されており、適正な価格で売り払わなければならないものである。

2 本県では、物品を譲与又は時価より低い価格で譲り渡すことについては、財産の交換、譲与、無償貸付等に関する条例及び物品の譲与、無償貸付等に関する規則に規定されており、一定の要件及び手続が必要となるものである。

3 物品は、令第170条の4により、売払を目的とするもののほか、不用の決定をしたものでなければ、売り払うことができないと規定されている。

4 本条は、物品の売払代金は、当該物品の引渡前にこれを納付させなければならないものであるが、本条第2項各号に掲げる場合は、売払代金完納前に引き渡すことができるというものである。

5 物品を売り払う場合の手続は次のとおりとする。

(1) 備品等を売り払う場合は、財務会計システムに不用の決定及び処分方法を登録し、出力される不用の決定並びに売払処分伺書により不用の決定及び売払の決定を行うものとする。

(2) 備品等以外の物品については、適宜売払処分伺書を作成するものとする。

(3) 売払は、入札、随意契約又はせり売りにより、価格及び契約の相手方を決定するものとする。

(4) 備品等については、財務会計システムに処分確認の登録を行い、売払伺書を作成し、相手方と売払契約を締結するものとする。

第138条 (廃棄)関係

1 本条は、不用の決定を行った物品については、県の収益を図るため、売り払うことが原則であるが、売り払うことが不利又は不適当である物品及び売り払うことができない物品については、これを廃棄することができるというものである。

2 本条中の「売り払うことが不利又は不適当な物品」とは、物品の売払代金が売払手続に要する費用に満たないような物品又は売り払うことが公序良俗に反する物品、公務上の機密を保持する必要がある物品又は危害予防上売り払うことが不適当な物品をいうものであり、「売り払うことができない物品」とは、買受人がいない物品又は社会通念上価値がないと認められる物品をいうものである。

3 廃棄の手続は次により行うものとする。

(1) 備品等を廃棄する場合は、財務会計システムに不用の決定及び処分方法に関する登録を行い、出力される不用の決定並びに廃棄処分伺書により廃棄の決定を行うものとする。

(2) 備品等以外の物品については、適宜廃棄の伺いを作成するものとする。ただし、消耗品を廃棄する場合は、廃棄処分の伺書の作成を省略することができる。

(3) 物品を廃棄する場合は、棄却、焼却、溶解等適切な方法により処分しなければならないものである。なお、備品等を廃棄した場合は、処分確認の登録を財務会計システムから行うものとする。

第139条 (物品の交換)関係

1 物品は、法第237条第2項により、条例又は議会の議決による場合でなければ、これを交換することができないと定められているものである。

2 本県においては、財産の交換、譲与、無償貸付等に関する条例第5条により、物品に係る経費の低減を図るため、特に必要があると認められるときは、物品を本県以外の者が所有する同一種類の動産と交換することができるとされており、本条は、同条例に該当する交換をする場合の手続について定めたものである。

3 物品を交換する場合において、その価額が等しくないときは、その差額を補足するものである。

4 交換の手続は、次により行うものとする。

(1) 物品を交換により取得し及び処分したい旨の伺書を作成し、不用の決定及び交換の決定を行うものとする。

(2) (1)の伺書には、次の事項を明記しなければならないものとする。

ア 交換を必要とする事項

イ 交換しようとする物品の品目、規格、数量及び評価額

ウ 交換しようとする物品の現況

エ 交換差金の有無

オ 交換しようとする物品の受領に要する費用の負担